房地产市场速览 | 广州

2022 年广州房地产市场回顾与 2023 年展望

房地产市场速览 | 广州

© 2023 仲量联行,保留所有权利。此处所载所有信息来源于我们认为可靠的渠道。但我们不对其准确性做出任何

保证或担保。

广州商业地产市场有望逐步回暖,通关有利办公楼及零售租赁需求恢复

仲量联行 2022 年广州房地产市场回顾与 2023 年展望

广州,2023 年 1 月——2022 年,中国经济始终在外部环境动荡、国内新冠疫情多点散发、

房地产行业不确定性延续等一系列不利因素之下前行,经济社会发展持续面临较大阻力。上

述宏观经济大环境减缓了企业、居民信心的修复和市场活力的释放,自然也不利于广州经济

的有效恢复。同时,广州自身在 2022 年经历了多次疫情冲击,给本地经济社会运行带来了较

大挑战;其中,2022 年四季度,广州遭遇了近三年以来最严峻的一轮疫情,社会面防控措施

有所强化,各类经济活动的有序开展受到了较为显著的影响。

在此背景之下,2022 年广州甲级办公楼的租赁市场需求格局发生变化,新经济及金融企业需

求有所下降,但律所与游戏行业需求则逆势上扬;受到疫情影响,大众消费意愿虽有所降

低,本地服装品牌及咖啡品类的优质零售物业租赁成交活跃;2022 年外资投资者对于华南物

流资产的热情不减,全年完成了多笔大宗成交,广州、佛山、深圳、东莞、清远等城市的物

流资产备受青睐;广州房地产投资市场交易主要集中在保险金融、食品餐饮类企业及机构投

资者等类别,较为活跃的区域包括珠江新城、琶洲、金融城。

仲量联行华南区董事总经理吴仲豪表示:“整体而言,防疫政策调整预计将利好国内生产、

生活秩序的逐步恢复和国内经济复苏,同时亦有利于企业预期的改善和经济动能的释放。结

合国家‘二十大’的各项部署、包含‘房地产十六条’在内的一揽子稳经济政策的颁布和实

施,2023 年有望成为我国经济重回发展正轨的一年。短期来看,随着我国全面恢复‘通

关’,外资企业投资营商将更为便捷,跨境商贸等业务有望逐步回暖,这有利于相关企业及

零售商租赁需求的恢复。”

甲级办公楼

*广州办公楼市场指广州甲级办公楼市场

2022 年广州办公楼市场与 2021 年相比明显“遇冷”,全年净吸纳量仅约 12 万平方米,是

疫情三年来的最低,同比下降约 76%。如此显著的净吸纳降幅,一方面是由于全年经济不确

定性的持续导致企业预期未能大幅改善,企业搬迁扩租的需求较为有限,部分企业,尤其是

房地产市场速览 | 广州

© 2023 仲量联行,保留所有权利。此处所载所有信息来源于我们认为可靠的渠道。但我们不对其准确性做出任何

保证或担保。

房地产、头部互联网企业等,更倾向于采取“降本增效”的发展和租赁策略,导致租赁市场

需求较为疲软。另一方面,年内某本地互联网巨头从中央商务区的办公项目搬迁至其自建总

部,导致面积可观的空置空间进入市场,对全年净吸纳数据同样造成了负面影响。

值得注意的是,2022 年广州办公楼租赁市场的需求格局发生了一定变化。具体而言,2021

年表现活跃的新经济巨头,在 2022 年的租赁市场却相对沉寂,租赁成交的数量和面积与去年

相比均出现显著下滑;金融企业的租赁需求与 2021 年相比也同样呈下降之势;律所、游戏等

行业则成为了空置吸纳的“主力”。

以律所为例,在全年经济大环境并不理想的情况下,该细分行业的租赁需求在逆势上扬,根

据仲量联行追踪到的市场数据,律所在 2022 年的租赁成交面积是 2021 年的两倍以上,且成

交仍主要集中于广州的核心商务区——珠江新城。值得一提的是,2022 年下半年入市的粤海

金融中心,作为珠江新城的又一地标性项目,吸引了不少律所的关注与入驻。

另外,游戏行业的租赁需求同样显著提升。2022 年,作为广州新兴办公子市场的琶洲,录得

了多笔游戏公司租赁成交,且单笔成交的面积大多都在 1,000 平方米以上。其中,数家游戏

公司是从过去的非甲级办公场所升级至目前的甲级办公楼之中,琶洲子市场中的个别项目凭

借自身相对经济实惠的价格优势争取到了这些公司的进驻。

截至 2022 年 12 月底,全市全年甲级办公楼市场新增供应约为 55 万平方米,与去年相比下

降约 29%。年内竣工的项目过半数都集中在新兴子市场,尤其是琶洲片区;广州国际金融城

片区也在时隔三年之后再次迎来新的甲级办公项目竣工。与 2021 年相比,2022 年租赁市场

整体的新增供应压力有所下降,四季度也仅录得一个项目入市;但是,年内市场需求相对疲

弱,年底疫情更是给全市租赁市场,尤其是琶洲子市场,带来了较严重的冲击,市场去化受

阻,四季度全市甲级办公楼市场空置率因此维持在 17.6%的相对高位,环比变化不大,同比

则上升近 5 个百分点。

在全年租赁需求不活跃的背景下,全市的整体租金水平在 2022 年一直延续着下跌的趋势,四

季度全市租金环比下跌 1.3%,同比下降约 4.9%。其中,珠江新城作为广州租金水平最高的

核心商务区,在需求不力、大企业退租、新项目入市的多重作用之下,四季度该片区租金环

比下跌约 1.7%,同比下跌约 6.3%。

房地产市场速览 | 广州

© 2023 仲量联行,保留所有权利。此处所载所有信息来源于我们认为可靠的渠道。但我们不对其准确性做出任何

保证或担保。

市场展望

2022 年 12 月 26 日,我国的防疫方针正式从“乙类甲管”调整为“乙类乙管”,疫情管控

政策也随之持续优化。但年关将至,我国各地人口流动将达到顶峰,春节期间疫情可能存在

波动,经济社会全面恢复正常化仍面临挑战;另外,国家对于未来经济发展工作的详细规

划、刺激政策等一系列安排仍待进一步明确和发力。因此,未来一到两个月内,预计经济不

确定性犹存,部分企业的观望情绪可能会短暂延续。

仲量联行广州商业地产部资深董事江婧丽表示,“广州办公楼租赁市场需求在 2023 年上半年

预计将处于‘筑底修复’的阶段;而在下半年,随着刺激政策的全面落地、经济数据有望明

显改善和市场信心的有序恢复,租赁需求将会实现较为明显的回暖。”

从市场供应来看,2023 年将是“供应大年”,全年新增供应预计突破 100 万平方米。由于租

赁需求仍需逐步恢复,新项目的集中入市在短期内可能会加剧租赁市场的供需失衡,进一步

推动全市整体空置率上行。另外,对于 2023 年内竣工的新项目和在 2022 年去化收效甚微的

存量项目而言,其业主的议价能力恐将进一步削弱,全市租金仍会承压,江婧丽认为,

“‘租户市场’很可能继续成为 2023 年广州甲级办公楼市场的‘主旋律’”。

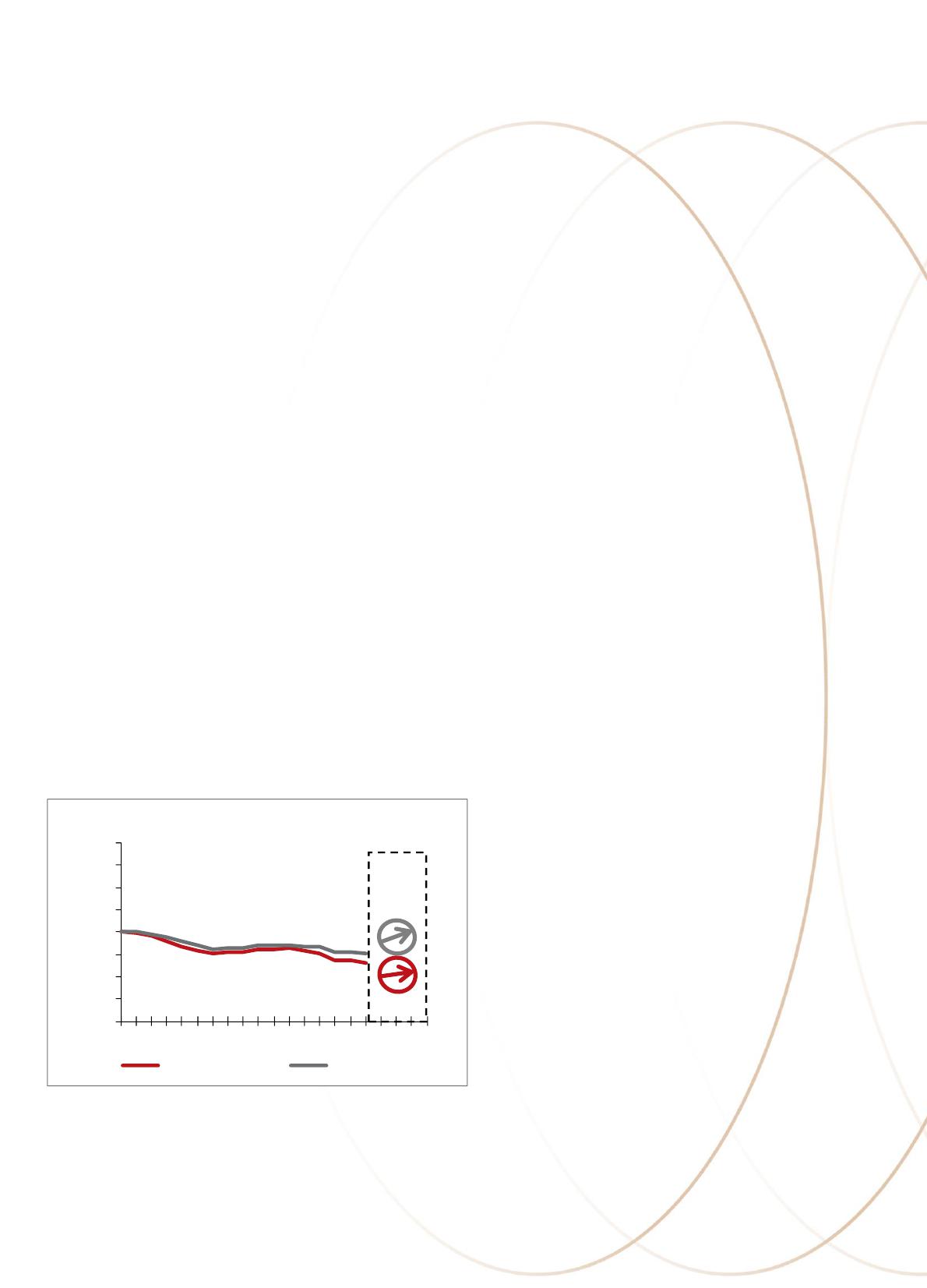

价格指数

箭头表示 12 个月展望

基数: 2018 年第 4 季度 = 100

该价格指数仅指广州珠江新城的价格指数

资料来源: 仲量联行

房地产市场速览 | 广州

© 2023 仲量联行,保留所有权利。此处所载所有信息来源于我们认为可靠的渠道。但我们不对其准确性做出任何

保证或担保。

硬性指标

优质零售物业

*指深圳优质购物中心市场

广州 2022 年 1-11 月社会品零售总额同比增长 1.9%,消费增长以基本生活类消费品、药

品、网购以及网络订餐为主。受到疫情影响,大众消费意愿有所降低,线下零售门店客流量

下滑,销售额大幅减少,加之成本上升,利润率亦大幅下滑,连锁品牌零售商纷纷缩减线下

门店规模,关闭经营不善的门店。

在经济缓慢恢复的情况下,消费者逐渐重视商品质价比。品质优秀且具有价格优势的经济型

产品愈发获得消费者认可。本土经济服装品牌凭借着丰富的产品线以及极高的质价比,加快

发力线下版图。据仲量联行统计,2022 年广州优质零售市场服饰品类新增租赁成交中,约

66%来自国内本土品牌,较 2021 年同期提高近 7 个百分点,其中 29%来自广东本地品牌,

与去年相比提升约 13 个百分点。

尽管餐饮行业整体受到疫情管控影响,咖啡品类依旧凭借着强劲的线上消费、顾客的强消费

惯性以及资本加持,在整体萎靡的餐饮业态中独树一帜。PAIX Coffee, Peets Coffee 以及

Store by. Jpg 持续在广州优质购物中心扩张线下门店。

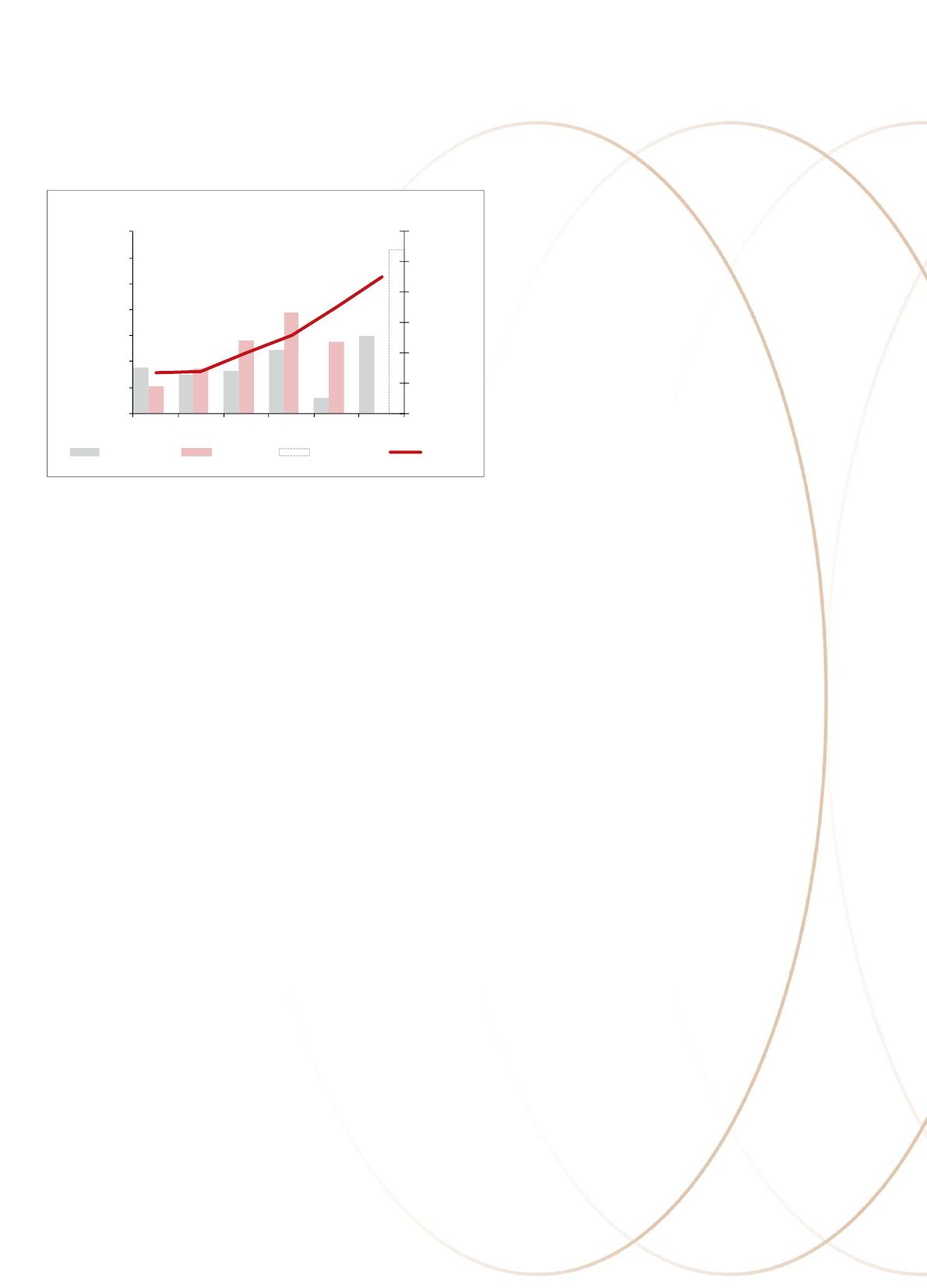

2018 至 2022 年的净吸纳量、落成

量、空置率是年底值。2023 年的净

吸纳量、未来供应是全年预计值,

空置率是年底预计值。

资料来源: 仲量联行