2021.10

年第三季度

青岛房地产市场回顾

甲级办公楼数据一览

市场概况及趋势

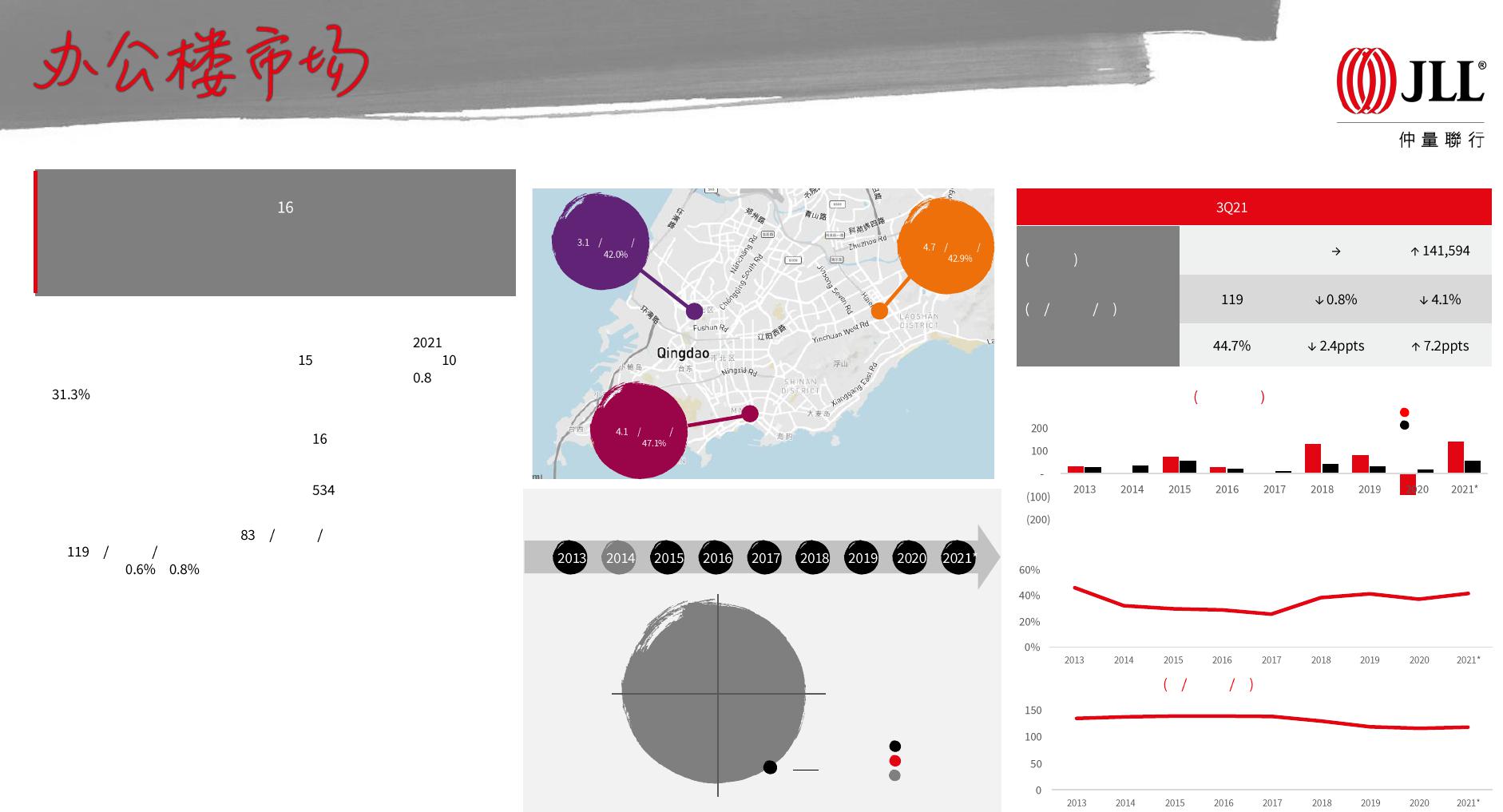

• 租赁需求活跃度略有回落,自用需求推动市场稳定去化。 年第三季

度,青岛办公楼市场整体净吸纳量约为 万平方米,其中超过 万平方

米的去化面积来自自用型需求,带动整体空置率环比下降 个百分点至

。受整体经济下行压力及疫情反复的影响,租赁市场活跃度近两个

季度处于放缓阶段,金融和能源类企业作为需求主力军,表现依旧稳定。

• 本季度录得两个新落成项目,为市场带来

万平米的新供给。其中,位

于青岛国际邮轮港区的山东港口大厦是老港区城市更新的代表项目,作

为山东港口集团及青岛港集团的自用型物业,推动整体办公市场迅速去

化。目前,全市整体办公楼市场存量升至 万平方米。

• 租金跌幅放缓,业主方在租金收益与入驻率之间寻求新的平衡点。本季

度,整体市场平均有效租金为

元 平方米 月,甲级办公楼平均有效租金

为 元 平方米 月。排除新入市项目影响,整体市场及甲级市场租金分

别环比下降 和 。尽管整体租金仍处下行通道,但部分项目租赁

情况稳定且入驻率较高的业主,已趋向于采取稳健的租赁策略。

房地产周期表

租户市场

平衡市场

业主市场

青岛

市场展望

• 楼宇品质以及运营能力将加剧项目间分化表现。租金持续下探触发市场进

入调整周期,加之新增问询量放缓给年末成交量带来的影响,预计未来项

目分化表现加剧。品质较为老旧落后的项目不得不以可观的租金让步吸引

租户;而品质较好的市场领先项目仍可保持较为平稳的租金水平。

• 自用需求推动市场稳定去化

• 本季度办公市场新增供应约为 万平方米

• 租金仍处下行通道,但跌幅放缓

• 楼宇品质以及运营能力将导致项目表现分化加剧

青岛甲级办公地图

指标

本季环比变化

同比变化

总体

量

平方米

627,146

租金

元 平方米 天

空置率

金家岭商务区

租金

元 平方米 天

空置率

市北中央商务区

租金

元 平方米 天

空置率

香港中路商务区

租金

元 平方米 天

空置率

甲级办公楼新增供应及需求 千平方米

甲级办公楼空置率

甲级办公楼平均净租金 元 平方米 月

41.4%

118

新增供应

净吸纳量

租金

下降

跌幅

放缓

租金

上涨

涨幅

放缓

整体回顾

数据一览

市场概况及趋势

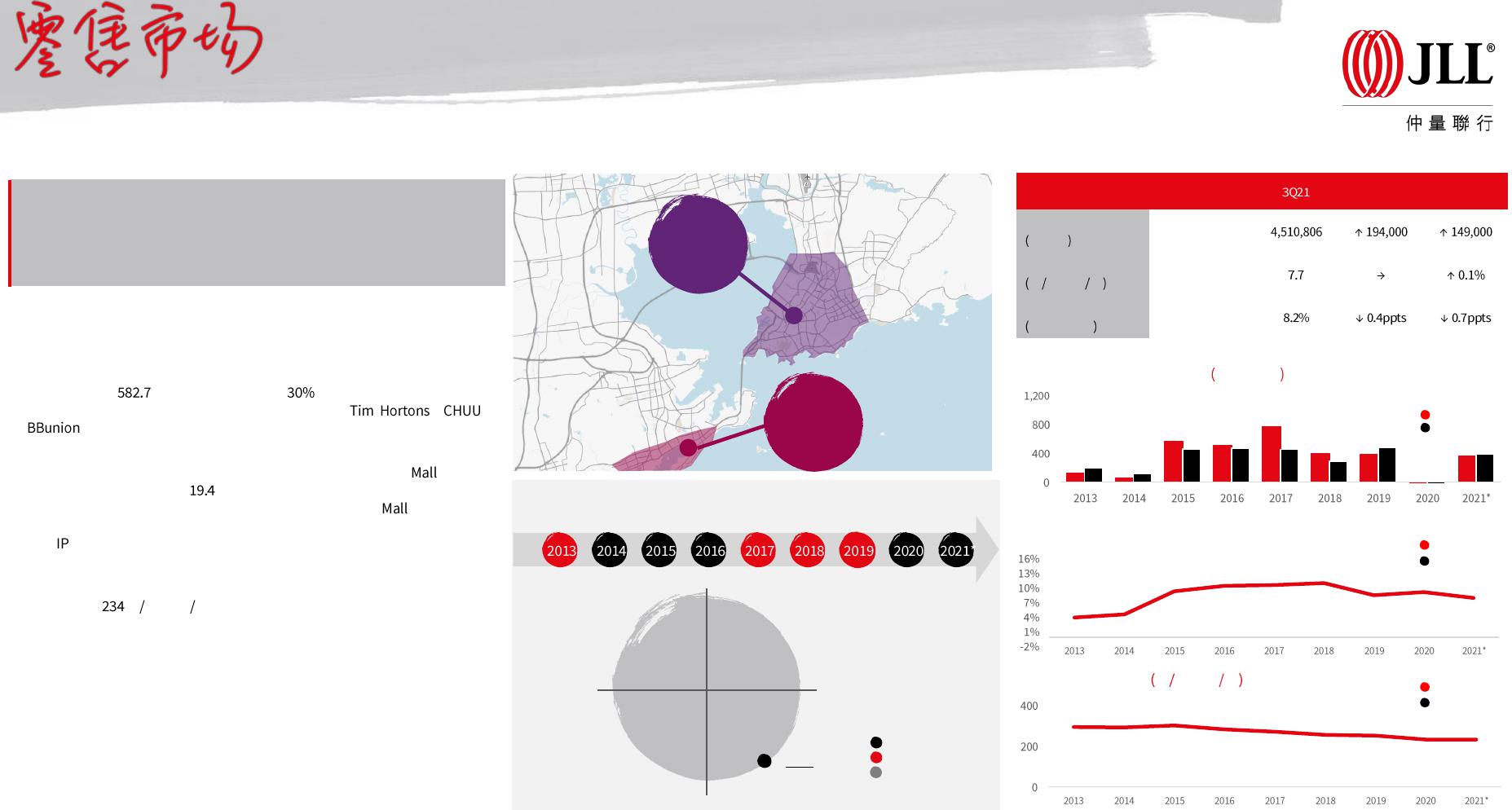

• 首店经济与网红品牌释放消费潜力,助力核心商圈创新升级。核心商圈

新项目的入市为首店经济及新兴商业模式提供了优质载体,同时加速释

放前期因疫情而受到抑制的消费需求。仅国庆期间,据官方统计,青岛

市共接待游客 万人次,同比增长近 ,经过前期业态调整及品牌

优化的核心零售项目更是展现出较高客流和人气。

、 、

、捞王等网红品牌首进青岛,极大地提振了青岛商业市场活力,

助力核心商圈在疫情后创新升级吸引流量。

• 本季度,青岛优质零售物业市场录得两个新开业项目:海天 、华润万

象城二期,新增供应共计 万平方米。两个项目均位于香港中路核心商

圈,也是该区域沉寂三年后迎来的新供给。其中,海天

作为海天中心

项目的小型配套商业,主打体验、潮流、餐饮和艺术,并引入茑屋书店

作为 营销的有效途径;华润万象城二期则通过品牌升级、首店经济、消

费场景差异化等手段成功实现了整体商业项目的更新迭代和人气聚集。

• 消费复苏拉动需求增长,市场租金逐渐企稳。本季度全市优质零售物业

平均租金为

元 平方米 月,同比及环比基本持平。在市场需求的持续

复苏以及假期的旅游消费带动下,多数业主正在提升市场预期,推动租

金水平逐渐进入上升周期。

房地产周期表

租户市场

平衡市场

业主市场

青岛

市场展望

• 近郊商圈提档升级,年轻消费群体持续发力。年底前青岛零售物业市场还

将迎来新项目入市,主要是位于非核心商圈的社区型零售物业,进一步拓

展了新兴住宅社区的年轻消费客群。随着年底商场路演活动及营销方式的

推陈出新,市场需求全面复苏,年轻消费群体将持续推动零售业态的创新

与扩张。

• 多个首进青岛品牌提振商业市场活力

• 香港中路商圈沉寂三年后迎来两个新开业项目

• 消费复苏拉动需求增长,市场租金逐渐企稳

青岛地图

指标

市场

本季环比变化

同比变化

总体量

平方米

整体区域

有效净租金

元 平方米 天

整体区域

空置率

仅购物中心

整体区域

核心区域

优质零售物业新增供应及需求 千平方米

购物中心空置率

优质零售平均净租金

元 平方米 月

8%

¥232.0

核心区域

非核心区域

新增供应

净吸纳量

非核心区域

核心区域

非核心区域

租金

下降

跌幅

放缓

租金

上涨

涨幅

放缓

整体回顾