房地产市场速览 | 深圳

2022 年深圳房地产市场回顾与 2023 年展望

房地产市场速览 | 深圳

© 2023 仲量联行,保留所有权利。此处所载所有信息来源于我们认为可靠的渠道。但我们不对其准确性做出任何

保证或担保。

金融业成深圳办公楼租赁需求主力,户外运动品牌加速门店扩张

仲量联行 2022 年深圳房地产市场回顾与 2023 年展望

2023 年 1 月,深圳——2022 年深圳经济保持韧性,持续恢复向好。甲级办公楼市场全年新

增供应约 145 万平方米,总部项目自用需求和金融行业租赁需求成去化主力,前海子市场表

现亮眼;过去一年全市共有 7 个优质零售物业项目入市,新增供应约 56 万平方米,轻食餐饮

类保持热度不减并获资本加持,户外运动品牌加速门店扩张。

仲量联行深圳董事总经理夏春毅表示:“随着金融十六条的颁布和中央经济工作会议的举

行,稳经济和提信心将成为 2023 年经济发展的主要基调。针对房地产行业,政府加码金融支

持房地产软着陆,通过‘保交楼’帮助恢复市场信心,从而提振经济复苏动力。深圳将遵循

经济发展坚持以稳字当头,稳中求进,充分提振市场信心释放需求,进一步促进高质量发

展。防疫措施不断优化,人员出行和经济活动有望自二季度起逐步恢复正常。经济发展持续

作为国家战略发展重心,投资与消费的信心重建,预期不少企业会逐渐走出困境,各行业政

策方向出现转机,企业盈利预期将得到改善,对业务增长保持谨慎乐观。

另外,备受期待的深港口岸已于 1 月 8 日开始分阶段有序恢复内地与香港人员正常往来,我

们预期全面免检疫‘通关’将有助于促进社会复常、提振深港两地跨境流量经济。”

甲级办公楼

*深圳办公楼市场指深圳甲级办公楼市场

2022 年,深圳经济发展受内外多重不确定性因素的影响,1-9 月 GDP 同比增长仍达 3.3%,

超过全省和全国平均水平。从外部来看,美联储加息、供应链混乱等因素使得国际经济前景

不明朗,外部需求减弱,深圳外向型经济受到一定影响。从内部来看,国内多点散发的局部

疫情影响人员流动和企业经营活动的开展,企业收入预期有所降低。

在此背景下,部分企业经营效益减弱,经营策略上更加注重降本增效。一方面,部分企业取

消原有的扩租计划,使得新增需求减少。另一方面,出现企业搬回自有物业、精简业务导致

缩租、退租的现象,削弱了存量办公楼的需求。新增需求和存量需求“两弱”的情况下,叠

房地产市场速览 | 深圳

© 2023 仲量联行,保留所有权利。此处所载所有信息来源于我们认为可靠的渠道。但我们不对其准确性做出任何

保证或担保。

加疫情对租赁活动的影响,深圳全年甲级办公楼的净吸纳量约为 83 万平方米,整体去化仅为

2021 年的六成左右,其中超 50%为总部自用需求。

与此同时,深圳办公楼市场需求格局也发生改变。大型互联网企业持续结构性调整,租赁策

略也相应调整,除了因精简业务选择退租或取消扩租计划之外,也有整合零散的老旧物业,

集中搬迁到性价比更高的新楼宇。而作为办公楼去化主力之一的金融行业租赁需求则相对稳

健,其中银行、证券、基金和保险等传统金融业租赁成交表现坚挺。另外,半导体芯片、新

能源汽车和游戏等新兴高科技行业在租赁市场的表现也较为亮眼,成交量占比均有显著上

升。

新兴子市场方面,前海成绩较为突出。逆周期下,前海的进出口额,特别是前海跨境电商关

区进出口额同比增长迅猛。截至 2022 年 12 月 5 日,前海已吸引了 80 家风投创投、私募证

券投资、国际资管等机构进驻,在多个产业领域实现了快速发展。前海全年净吸纳量近 23 万

平方米,在深圳新兴子市场中遥遥领先。

本年度共录得新增供应约 145 万平方米,其中约七成供应来自南山区,近两成位于福田区。

深圳多个科技、金融类企业总部项目相继落成,如安信、深创投及大疆等企业纷纷搬迁回新

建成的总部大厦,这些自用项目一定程度上支撑了办公楼市场的有效去化。四季度新增供应

压力仍在,共三栋楼宇约 41 万平方米入市,分别是位于南山区的时间广场和华海金融创新中

心以及位于福田区的中洲湾。供需失衡加剧,四季度空置率较三季度上升 1.4 个百分点,至

年末录得 23.1%,同比上涨约 2.8 个百分点。

全年深圳甲级办公楼整体租金同比下降 6.5%,相比上半年,下半年租金降幅有所加大。一方

面,面对缩租退租,业主的空置压力加大,尤其是部分体量较大的标杆性核心项目面临大面

积退租的情况,租金下调幅度较大。另一方面,在业务不景气的情况下,租户承租能力有所

下降,部分租户在续约甚至租约未到期时主动要求与业主谈判降租;与此同时,为了维持租

户稳定,业主向客户提供提前续租等多种优惠方案。多重因素作用下,相当部分业主降租以

价换量和挽留租户。四季度约有一半的楼宇租金有所下调,其他项目保持租金不变,仅极少

数优质楼宇租金上升。

房地产市场速览 | 深圳

© 2023 仲量联行,保留所有权利。此处所载所有信息来源于我们认为可靠的渠道。但我们不对其准确性做出任何

保证或担保。

市场展望

仲量联行深圳商业地产部总监李文杰表示:“展望 2023 年,经济的复苏以及高质量发展,将

有效支撑深圳办公楼市场长期向好,保持稳健复苏。企业租赁需求将有效释放,助力办公楼

市场恢复活力,净吸纳量有望较 2022 年上升,预计超过 100 万平方米。”

再则,随着香港与内地全面通关,人员、资金、商业贸易等交流活动也将逐步恢复正常。李

文杰指出,这将有利于跨境业务的重启,对前海等区域的跨境金融和服务业合作平台业务起

到积极作用,并拉动相关区域和相关行业的办公楼需求。另外,“全面通关”将有利于提高

外资投资营商便利,推动来自外资的办公楼需求。

2023 年将有超过 200 万平方米的新增供应入市,创有记录以来历史新高。其中约 70%为可

租赁型项目,供大于求的现象将持续。需求回暖无法立刻消化大量新增供应,且预计受一季

度疫情波动影响,需求端恢复相对滞后。因此,预计全年整体空置率将上升超过 3 个百分

点。全市空置压力增大导致租金持续处于下行区间,但随着需求逐步修复,预计下半年跌幅

逐步收窄,或有望企稳。基于 2022 年净吸纳量处于较低水平,预计 2023 年整体去化速度加

快。不同楼宇间分化走势明显,核心地段的优质项目由于配套设施完善、产业成熟聚集,往

往在经济恢复时将优先重启对租金的话语权;而新入市楼宇面临较大空置压力和竞争压力,

租金上涨难度高。

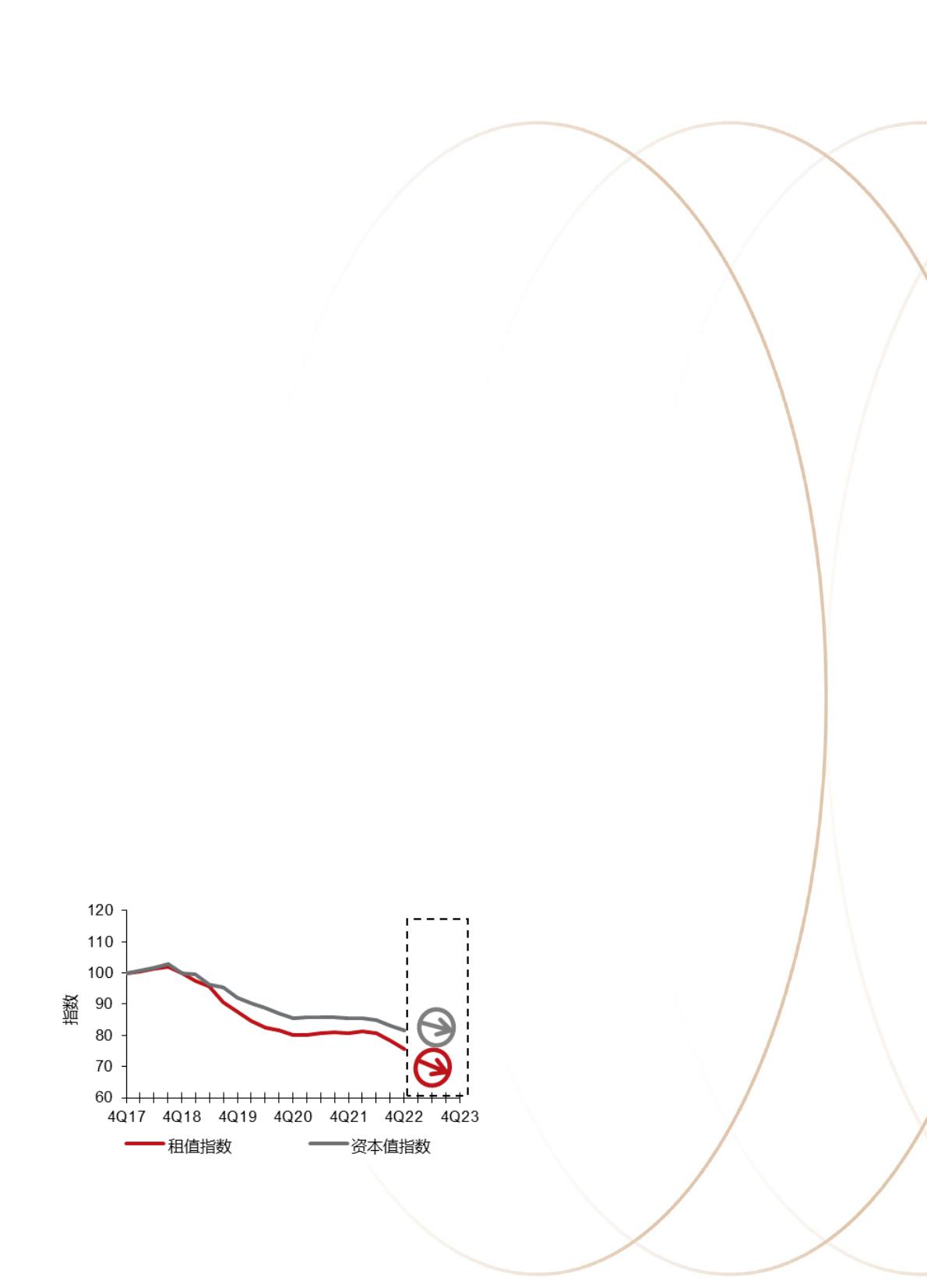

价格指数

箭头表示 12 个月展望

基数: 2017 年第 4 季度 = 100

该价格指数指深圳市全市的价格指数

资料来源: 仲量联行

房地产市场速览 | 深圳

© 2023 仲量联行,保留所有权利。此处所载所有信息来源于我们认为可靠的渠道。但我们不对其准确性做出任何

保证或担保。

硬性指标

优质零售物业

*指深圳优质购物中心市场

2022 年,受居民消费意愿降低与防疫措施收紧影响,尽管深圳消费市场展现了一定的韧性,

但整体表现较 2021 年相对疲弱,1-11 月,深圳社会零售商品销售总额同比增长仅 2.3%。尤

其是进入下半年以来,面对实体零售客流量下滑、成本上升造成的效益不佳,一些连锁品牌

零售商接连缩减线下销售网点规模、关停经营不及预期的门店。

关注各细分业态,餐饮行业整体受到疫情管控影响较大,堂食消费与相关租赁需求均有待进

一步恢复。轻食餐饮类凭借其对线上消费的高适应性和强社交属性,在当下经济周期保持热

度不减并获得资本加持,成为餐饮业态中的一抹亮色。2022 年,咖啡茶饮、中式简餐、面包

甜点位列全市餐饮类子业态租赁成交数量的前三位。三者合计租赁成交占餐饮行业整体租赁

成交数量的比例同比增长近 10 个百分点,达到 50%以上。

服饰业态整体受大众消费模式转变影响,利润率下滑导致租赁需求有所缩减。然而,随着滑

板、滑雪、露营等户外运动逐渐成为潮流生活方式,周边装备销售额顺势大涨,Descente、

Aigle 等户外运动品牌纷纷加速门店扩张。2022 年运动品类占服饰类租赁成交数量比例上升

至 17%,为增幅最为明显的子业态。

为了吸引客流并快速填补空置,不少商场积极引入体验类消费场景。例如,更多专注于室内

蹦极、室内滑板等专业运动的中大型场馆入驻优质购物中心,吸引各年龄层消费者之余,有

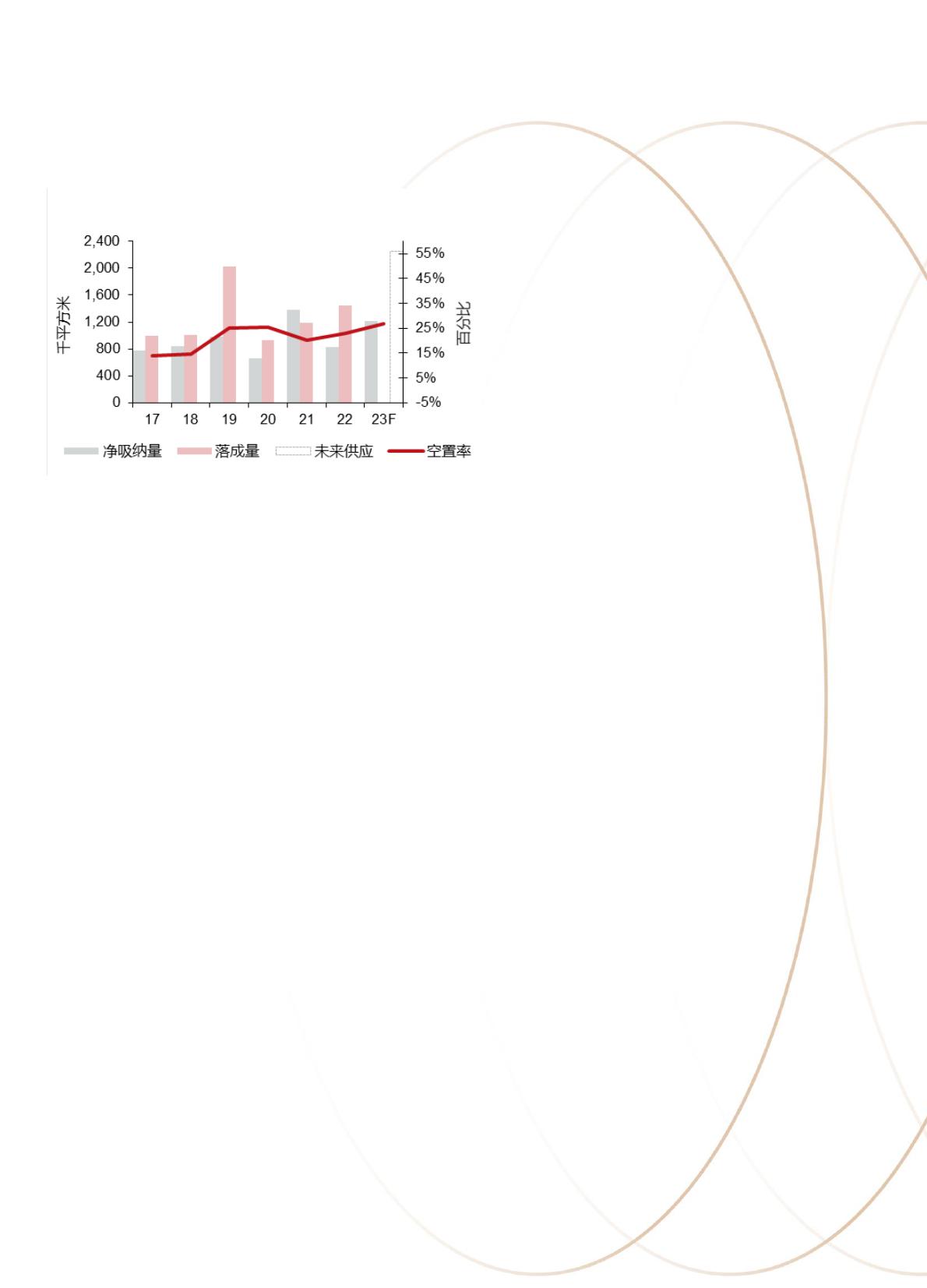

2017 至 2022 年的净吸纳量、落

成量、空置率是年底值。2023 年

的净吸纳量、未来供应是全年预

计值,空置率是年底预计值。

资料来源: 仲量联行