办公楼市场

2022第四季度

• 在疫情的持续影响下,上海办公楼市场放缓,四季度净吸纳量录得

94,800 平方米,2022 年全年共计录得 523,900 平方米。疫情反复导致

许多租户推迟租赁决策,维持观望态度。中央商务区全年净吸纳量录得

16,600平方米,非中央商务区吸纳量录得507,200平方米。大部分甲级办

公楼租赁需求来自内资企业以及金融、专业服务和科技新媒体行业,与

此同时,我们观察到新能源汽车和生命科学企业继续寻求搬迁及扩租机

会。

• 在中央商务区,位于静安区的两个项目于四季度交付,共计新增 97,400

平方米的供应。新增供应将中央商务区年底空置率推高至10.2%,环比上

升 1.1 个百分点,同比上升 2.3 个百分点。非中央商务区录得一个项目

竣工交付,体量为64,300平方米。总部型需求以及活跃板块内的新近竣

工项目贡献了非中央商务中的大部分租赁需求,带动非中央商务区空置

率同比下降 0.5 个百分点至24.5%。

• 受到疫情反复影响,2022年的租金复苏进程缓慢,四季度中央商务区租

金环比下降 0.9%。2022年全年来看,一季度的租金强势增长与后三季度

的下跌相抵消,全年租金同比持平。空置率较高的项目在租金方面有所

松动,而超甲级办公楼或入住率较高的项目则彰显韧性。第四季度,非

中央商务区租金环比下降 1.3%,同比下降 1.6%。中小企业租赁进程的

放缓和退租影响了业主的租金预期。尽管如此,前滩和徐汇滨江等相对

活跃的非中央商务区板块表现依旧坚挺。

• 租户仍持谨慎态度,市场需求低迷

• 四季度录得三个项目竣工交付,共计新增16.2万平方米

• 随着租赁活动减少,整体租金持续小幅下降

指标 市场

2022年

第四季度

本季环比变化 同比变化

总体量

(平方米)

中央商务区

7,641,977 97,455

212,147

非中央商务区

8,292,787 64,351 630,632

租金

(元/平方米/天)

中央商务区

9.2 -0.9% 0.0%

非中央商务区

6.0 -1.3% -1.6%

空置率

中央商务区

10.2% 1.1pp 2.3pp

非中央商务区

24.5% -0.5pp -0.4pp

上海

• 展望2023年,办公楼市场将蓄势复苏,二季度后回暖信号有望显著增强。

传统甲级办公楼需求中,财政和货币政策趋于宽松的环境以及“金融16

条”等政策帮助金融行业业务增长,其办公需求有望进一步释放。外商

独资公募获批开业以及WOFE牌照跟进发放等金融开放政策的持续落地,

为外资金融公司展现更多机会。进一步高水平对外开放、吸引外商直接

投资等支持性政策也将有助于促进经济增长,刺激国内外企业对办公面

积的需求。新兴产业(如新能源汽车产业链、生命科学等)在甲级办公

楼中的占比在2023年有望继续提升。

租户市场

平衡市场

业主市场

租金

下降

跌幅

放缓

涨幅

放缓

租金

上涨

甲级办公楼新增供应及需求 (千平方米)

新增供应

净吸纳量

甲级办公楼空置率

中央商务区

非中央商务区

中央商务区

非中央商务区

甲级办公楼平均净租金 (元/平方米/天)

房地产周期表

市场概况及趋势

市场展望

1 | © 2023 Jones Lang LaSalle IP, Inc. All rights reserved.

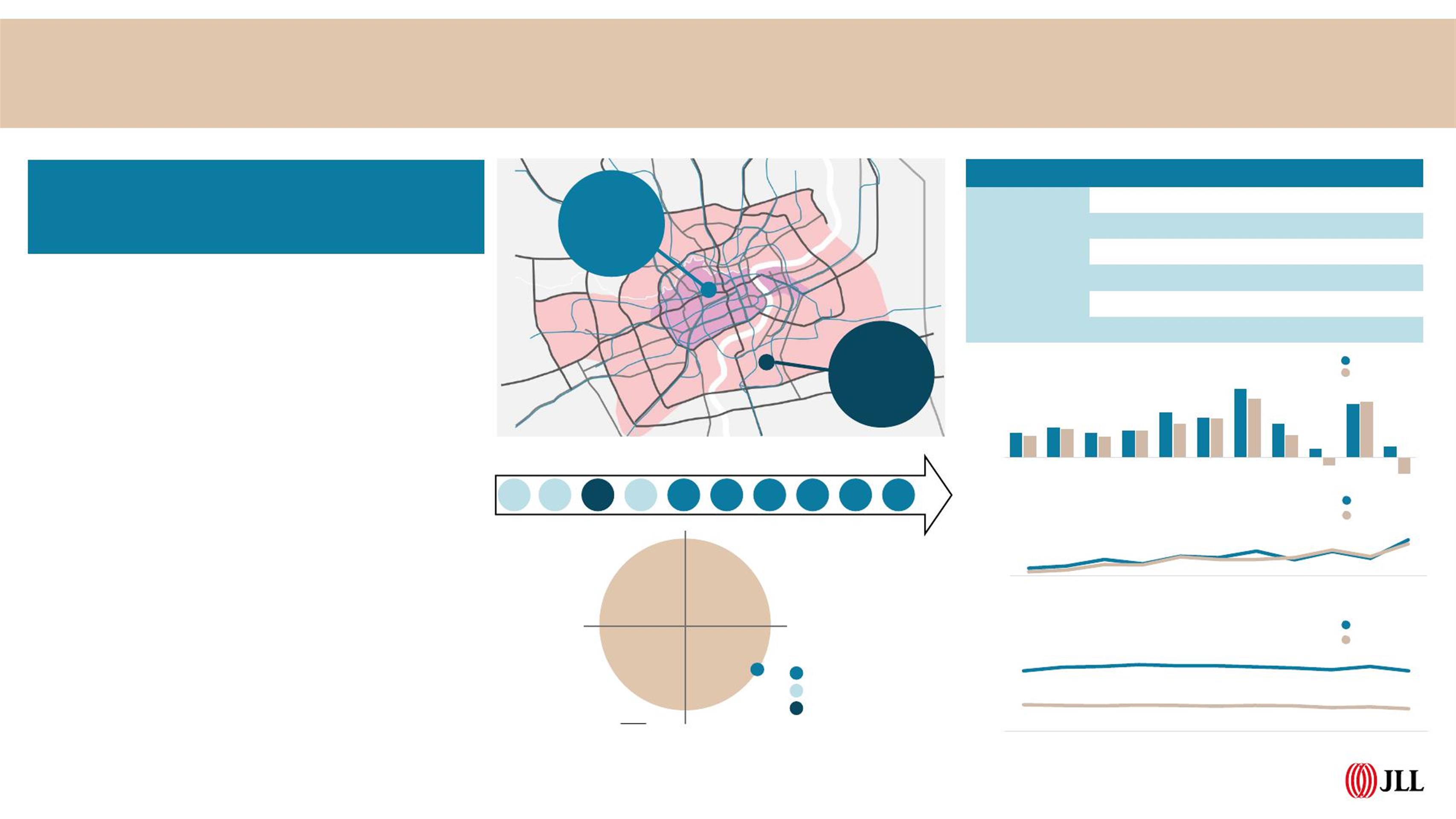

数据一览上海地图

非中央商

务区

租金 6.0元

/平方米/天

空置率

24.5%

浦西中央

商务区

租金 9.4元

/平方米/天

空置率

10.8%

浦东中央

商务区

租金 8.9元

/平方米/天

空置率

9.5%

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

0

400

800

1,200

1,600

2,000

2,400

2014 2015 2016 2017 2018 2019 2020 2021 2022

10.2%

24.5%

0%

10%

20%

30%

2014 2015 2016 2017 2018 2019 2020 2021 2022

¥9.2

¥6.0

¥0.0

¥4.0

¥8.0

¥12.0

2014 2015 2016 2017 2018 2021 2022

零售市场

2022第四季度

2 | © 2023 Jones Lang LaSalle IP, Inc. All rights reserved.

数据一览

市场概况及趋势

• 疫情爆发进一步打击消费者信心,上海零售市场继续承压。2022年第四季度

上海优质零售物业净吸纳量录得-140,700平方米,全年净吸纳量为-523,100

平方米。全年来看,餐饮,时尚零售,儿童教育及影院等线下娱乐业态均受

到较大冲击。尽管需求整体放缓,部分业态仍保持韧性并贡献了部分新租赁

面积。四季度的新增租赁主要来自奢侈品、护肤和香水品牌、运动户外服饰

及装备、新能源汽车展厅、宠物服务等业态。此外,价格具有竞争力的快餐

和烘培品牌租赁需求也较为活跃。

• 四季度核心商圈有2个项目入市 - 张园(西区)和MOHO,共交付100,000平

方米。张园(西区)经过四年的改造于2022年11月底开业,其经过修复翻

新的历史建筑吸引了一系列国际知名品牌入驻。第四季度核心商圈空置率上

涨0.6个百分点至14.3%。2022全年核心商圈有4个项目入市,共计159,000

平方米。东虹桥中心于四季度开业,为非核心区带来30,000平方米新增供应。

在疫情对租赁需求的持续影响下,非核心商圈空置率上升0.9个百分点至

13.2%。2022全年非核心商圈有3个项目入市,共计153,000平方米。

• 第四季度核心商圈首层租金环比下降1.3%,较前一季度降幅收窄,全年租金

同比下跌6.8%。非核心商圈首层租金环比下降1.5%,在空置持续上升的压

力下,全年租金同比下跌8.0%。市场的不确定性导致投资者对零售物业投资

要求更高的风险补偿。我们预计2022-2023年交易量将维持低位。随着投资

者愈发谨慎的风险偏好,全市市场收益率将持续上升。

房地产周期表

市场展望

• 随着疫情管控的放松和近期感染病例的增加,未来几个月内零售市场将进一

步受到疫情冲击。我们预计市场活动将于2023年第二至第三季度逐渐恢复,

在此之前品牌将持续采取观望态度。因此,整体租赁势头有望在2023年内稳

步回升。

• 由于非核心商圈大量供应推迟至2023年,空置率和租金将继续承压。展望

2023年,随着疫情影响的逐渐消退,新兴新能源汽车品牌、国内外护肤品牌、

本土服饰品牌以及户外运动品牌等业态将引领核心商圈的租赁需求复苏。

• 疫情持续给消费者带来压力

• 2022全年供应降至2004年以来最低水平

• 四季度租金跌幅放缓

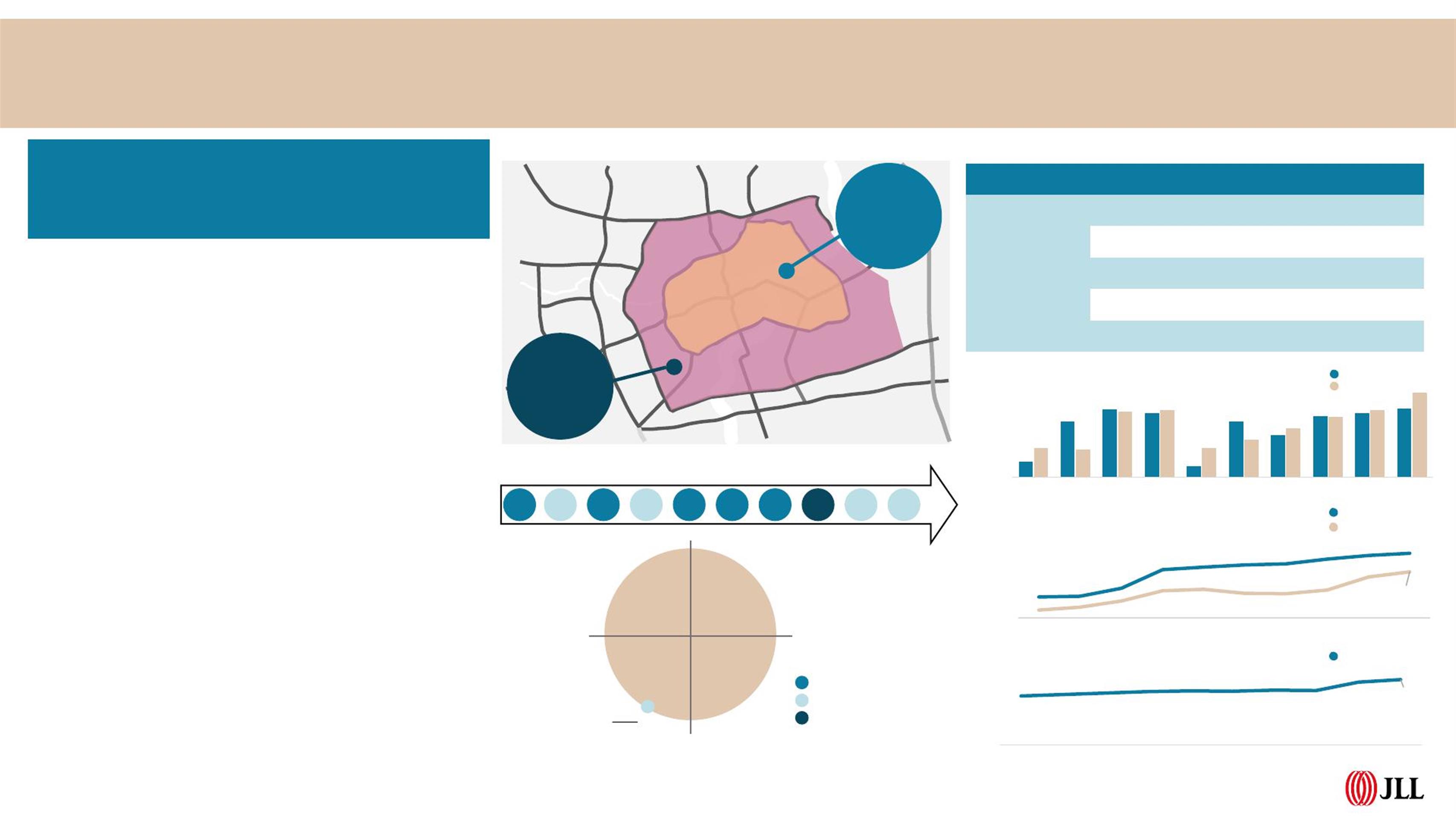

上海地图

指标

市场

2022年

第四季度

本季环比变化

同比变化

总体量

(平方米)

核心区域

5,623,364 100,000 159,534

非核心区域

10,145,089 -124,388 -80,803

租金

(元/平方米/天)

核心区域

47.6 -1.3% -6.8%

非核心区域

17.6 -1.5% -8.0%

空置率

(仅购物中心)

核心区域

14.3% +0 .6pp +5.2pp

非核心区域

13.2% +0.9pp +3.6pp

优质零售物业新增供应及需求 ( 千平方米 )

购物中心空置率

优质零售物业首层平均净租金(元/平方米/天)

核心区域

非核心区域

新增供应

净吸纳量

核心区域

非核心区域

上海

租户市场

平衡市场

业主市场

租金

下降

跌幅

放缓

涨幅

放缓

租金

上涨

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

核心区域

租金 47.6

元

/平方米/天

空置率

9.0%

非核心区

域

租金 17.6

元

/平方米/天

空置率

9.6%

-400

0

400

800

1,200

1,600

2,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

¥47.6

¥17.6

¥0.0

¥15.0

¥30.0

¥45.0

¥60.0

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

14.3%

13.2%

4%

7%

10%

13%

16%

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

住宅市场

2022第四季度

3 | © 2023 Jones Lang LaSalle IP, Inc. All rights reserved.

数据一览

市场概况及趋势

• 受疫情反复和上海整体楼市政策维持紧缩影响,四季度住宅市场成交势头降

温明显。一手商品住宅成交量仅录得266万平方米,环比下降27.5%。2022

年全年一手商品住宅共计成交 1,027 万平方米,较 2021 年全年总成交量下

降 4.0%。高端市场方面,不同项目之间的成交表现呈现分化态势。地处优质

地段的高品质住宅项目需求保持旺盛,但其他项目则出现了认购率下降和去

化速度放缓的情况。四季度共录得1,050套一手高端商品住宅成交,环比上升

43.4%。2022年全年高端一手商品住宅共计成交4,090套,同比增长26.0%。

• 受"二十大"召开影响,十月份住宅新项目入市节奏放缓,但此后两个月里新盘

加速入市,使得四季度整体市场新增供应录得414万平方米,环比上涨15.1%。

2022年整体市场新增供应充足,全年新增供应量达 1,154万平方米,同比增

长 41.6%。本季度共推出10个高端项目,合计1,885套高端商品住宅入市,创

近十年内最高季度供应记录。入市的高端项目平均售价在人民币10.2万元至

16.5万元区间内,且大部分项目在开盘当日都取得了亮眼的销售成绩。

• 一手住宅限价松动之下,四季度高端一手价格环比小幅上涨1.4%至人民币

129,700元每平方米。高端二手市场方面,由于一二手价格倒挂现象仍然明显,

大部分购房者首选新房,加上新房市场供应充足,使得二手市场整体需求转

淡。受此影响,高端二手市场价环比下跌1.6%至人民币107,000元每平方米。

租赁市场方面,受传统租赁淡季叠加疫情感染数量大增,导致四季度租客数

量明显减少,高端租赁活动呈放缓态势。因此,四季度录得平均租金环比下

降1.1%至人民币173.2元每平米每月。

住宅市场周期表

市场展望

• 近期疫情管控全面放开带来较大市场冲击,我们预估未来几个月住宅市场活动

将放缓,但随着度过疫情感染高峰期,人们生活逐渐步入正轨,加上支持性政

策的持续发力,预计住宅市场有望在2023年二季度和三季度稳步复苏。

• 一手房限价有望延续小幅松动,短期内高端一手价格将继续迎来小幅增长。但

高端二手价格在2023年上半年可能进一步下跌,并于2023年下半年在上海全

面恢复正常生产生活秩序、置业信心回暖后止跌企稳。

• 市场购买情绪降温,住宅项目成交表现呈现分化态势

• 商品住宅成交速度放缓

• 限价松动下高端一手价格小幅上涨

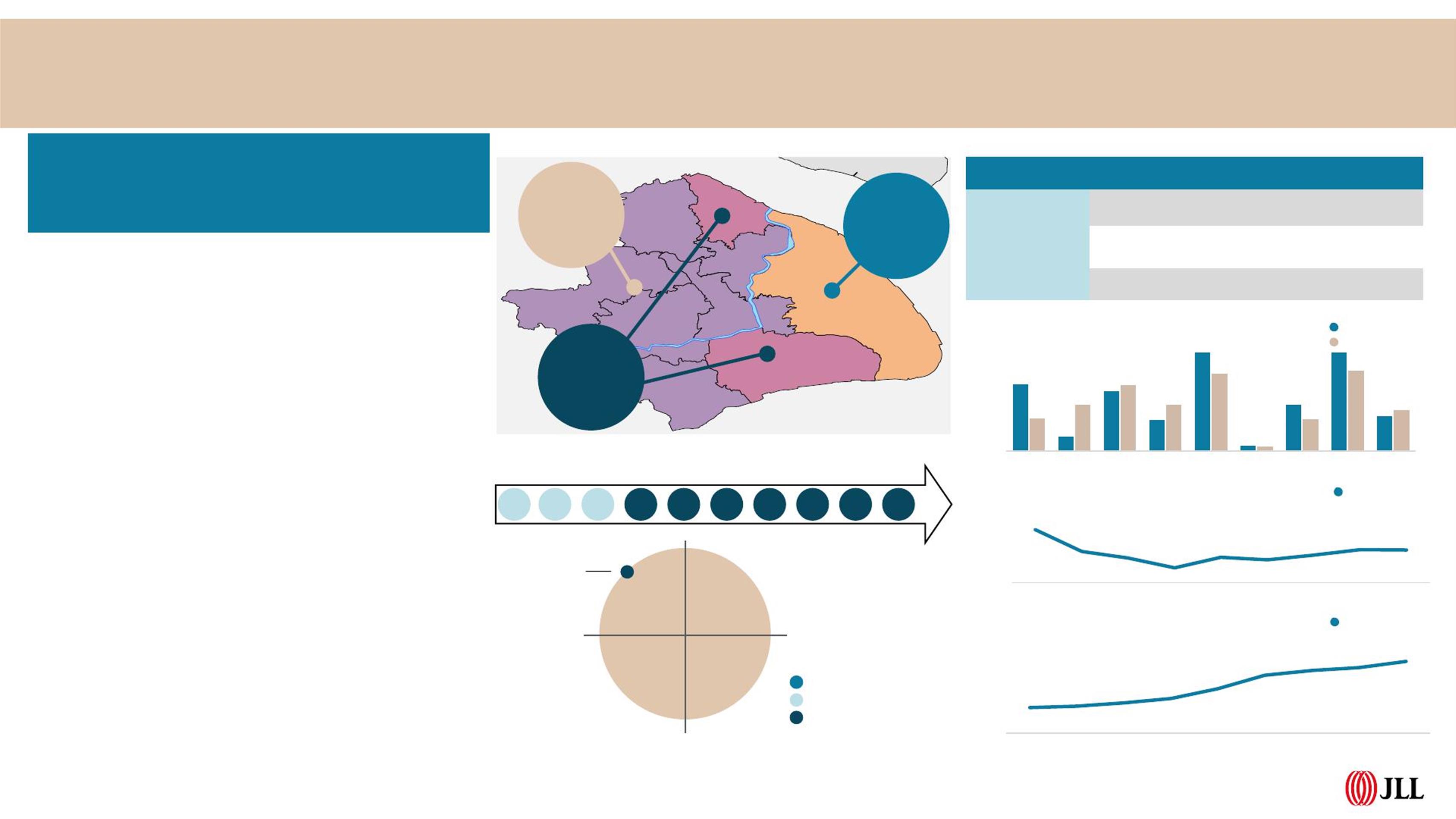

上海地图

指标 市场

2022年

第四季度

环比变化 同比变化

成交量 (套) 高端市场 1,050

43.4% -5.0%

新增供应 (套) 高端市场

1,067

35.9% -43.4%

价格 (元/平方米)

高端一手市场

129,746 1.4% 1.8%

高端二手市场

106,949 -1.6% 0.2%

租金 (元/平方米/月) 高端市场

173.2 -1.1% -0.3%

注:此处价格为一手价格

新增供应

成交量

高端住宅新增供应及成交 (套)

高端住宅价格 (元/平方米)

租金 (元/平方米/月)

一手市场

二手市场

二手市场

上海

卖方市场

平衡市场

买方市场

价格

下降

跌幅

放缓

涨幅

放缓

价格

上涨

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

传统高端

市场

价格

135,991

元/平方米

成交508套

新兴高端

市场

价格

115,774

元/平方米

成交542套

-

2,000

4,000

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

¥129,746

¥106,949

¥50,000

¥100,000

¥150,000

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

¥173.2

¥0

¥100

¥200

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

物流市场

2022第四季度

4 | © 2023 Jones Lang LaSalle IP, Inc. All rights reserved.

指标

市场

2022年

第四季度

本季环比变化

同比变化

总体量

(平方米)

非保税市场

7,560,031 1.3% 4.0%

租金

(元/平方米/天)

非保税市场

1.57

0.9% 2.9%

空置率 非保税市场

9.6% -0.2 pp -0.1 pp

高标准仓库新增供应及需求 ( 千平方米 )

高标准仓库空置率

高标准仓库平均净有效租金(元/平方米/天)

非保税市场

非保税市场

新增供应

净吸纳量

市场概况及趋势

• 2022年第四季度上海物流地产租赁活动保持稳定,净吸纳量录得10.2万

平方米,全年上海物流地产净吸纳量为33.7万平方米。尽管2022年疫情

反复扰乱整体经济活动,使得净吸纳量与2021年的历年最高水平相比出

现回落,但整体物流地产仍展现出韧性。四季度租赁活动主要由第三方物

流租户的扩租主导。例如,一家本地第三方物流企业在松江子市场租赁了

6,000平方米面积,同时,多家第三方物流企业也在奉贤子市场租赁了总

计超过10,000平方米的面积。上海物流地产整体空置率也因此由9.8%下

降至9.6%。

• 东久新宜交付了四季度唯一的新增供应,即位于金山子市场的金山新材料

供应链基地,该项目总建筑面积超过6万平方米。2022年全年共录得5个

新项目完工入市,交付了超过33万平方米的物流空间。与2021年大部分

新增供应集中在金山子市场相比,2022年的新增供应分布在松江、青浦、

奉贤和金山等多个子市场。

• 稳定的租赁需求使物流地产租金在2022年第四季度保持正增长。四季度,

上海物流地产租金环比上涨0.86%,达到人民币1.57元每平方米每天。但

是,自2021年以来的大量新增供应导致整体租金增长收窄,2022年全年

租金同比上涨2.9%,低于2021年同期的3.7%。本季度上海物流地产市场

未录得大宗成交,但是,来自境内外的投资者对核心物流资产仍保持热情,

特别是包括上海在内位处节点城市的优质物流资产。

市场展望

• 2023年将有总体量接近66万平方米的6个新项目交付入市,这些新增供

应将分布于青浦、松江和金山等子市场。

• 然而,我们预计随着上海度过疫情高峰期,对物流地产的租赁需求也将

逐步复苏。

房地产周期表

• 四季度租赁需求保持平稳

• 2022年全年共录得33万平方米新增供应

• 租金保持上涨势头,但涨幅放缓

数据一览上海地图

上海

租户市场

平衡市场

业主市场

租金

下降

跌幅

放缓

涨幅

放缓

租金

上涨

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

上海东区

租金 1.58

元

/平方米/天

空置率

0.9%

上海西区

租金 1.58

元

/平方米/天

空置率

15.3 %

新兴市场

租金 1.54

元

/平方米/天

空置率

6.4%

0

200

400

600

800

2014 2015 2016 2017 2018 2019 2020 2021 2022

¥1.57

¥1.1

¥1.2

¥1.3

¥1.4

¥1.5

¥1.6

2014 2015 2016 2017 2018 2019 2020 2021 2022

9.6%

0%

5%

10%

15%

20%

2014 2015 2016 2017 2018 2019 2020 2021 2022

酒店市场

2022第四季度

5 | © 2023 Jones Lang LaSalle IP, Inc. All rights reserved.

概况及趋势

• 在2022年第四季度初期,国庆佳节及中国进口商品博览会的举办皆为上海酒

店业绩的恢复带来利好消息。但小规模爆发的疫情以及上海市于11月份严格

的疫情防控政策还是在一定程度上抑制了人们的出行需求,导致了酒店业绩

表现的些许下滑。截至2022年11月,每间可出租客房收入同比去年下降了

33.7%,并跌至约345元。同时也因严格的疫情防控政策导致年底峰会等差

旅活动举办受阻,入住率同比去年下降约14.2百分点。

• 2022年共1,470间客房入市。2023年计划入市的高端及奢华酒店令人期待。

其中,换牌改造的地标奢华型酒店也会在2023年接踵亮相,包括由四季换牌

的阿丽拉酒店(188间客房)、以及由九龙宾馆改造的上海北外滩金辉索菲

特酒店(384间客房)。此外,2023年文化旅游和奢华酒店的联合打造也是

未来旅行的热门趋势,例如上海西岸美高梅酒店(219间客房)已计划在

2023年入驻上海著名文化艺术片区西岸。同时,由于部分酒店的开业延迟,

预计2023年共3,915间客房准备入市。

前景

• 由于新冠疫情被归为“乙类乙管”总体方案的发布,出省及出境旅游在旅游

平台上的搜索量瞬间暴涨,并达到了疫情以来三年的巅峰值。出行者的高度

热情也使得酒店与旅游市场的提振指日可待。随着国际机票的价格也有望回

落,上海预计再一次得到外国游客的青睐并获得酒店市场业绩的极大回升。

• 在宏观经济因素的影响下,国内酒店投资市场投资人持谨慎的投资策略,买

卖双方的价格预期回归理性。随着出行限制的解除,境内及入境休闲旅游和

商务旅行的需求大幅回升,国内门户城市及度假城市酒店市场的前景和恢复

力将重燃投资人的信心,带动投资人视时机入市交易,2023年或将迎来多笔

优质酒店资产成交。

• 2022年第四季度受本土疫情的反复影响,酒店市场也业绩表现呈

整体下滑趋势,但随着国门的开放及利好政策的加持,上海酒店市

场回暖指日可待并或迎来酒店业绩表现的大幅回升。

• 2022年近1,500间客房入市,2023年约3,900间客房准备入市。

资料来源:仲量联行酒店及旅游地产事业部、STR Global

业绩周期

每间可供出

租客房收入

下滑

每间可供出租

客房收入降幅

收窄

每间可供出租

客房收入上升

放缓

每间可供出

租客房收入

增长

每间可出租客房收入下滑

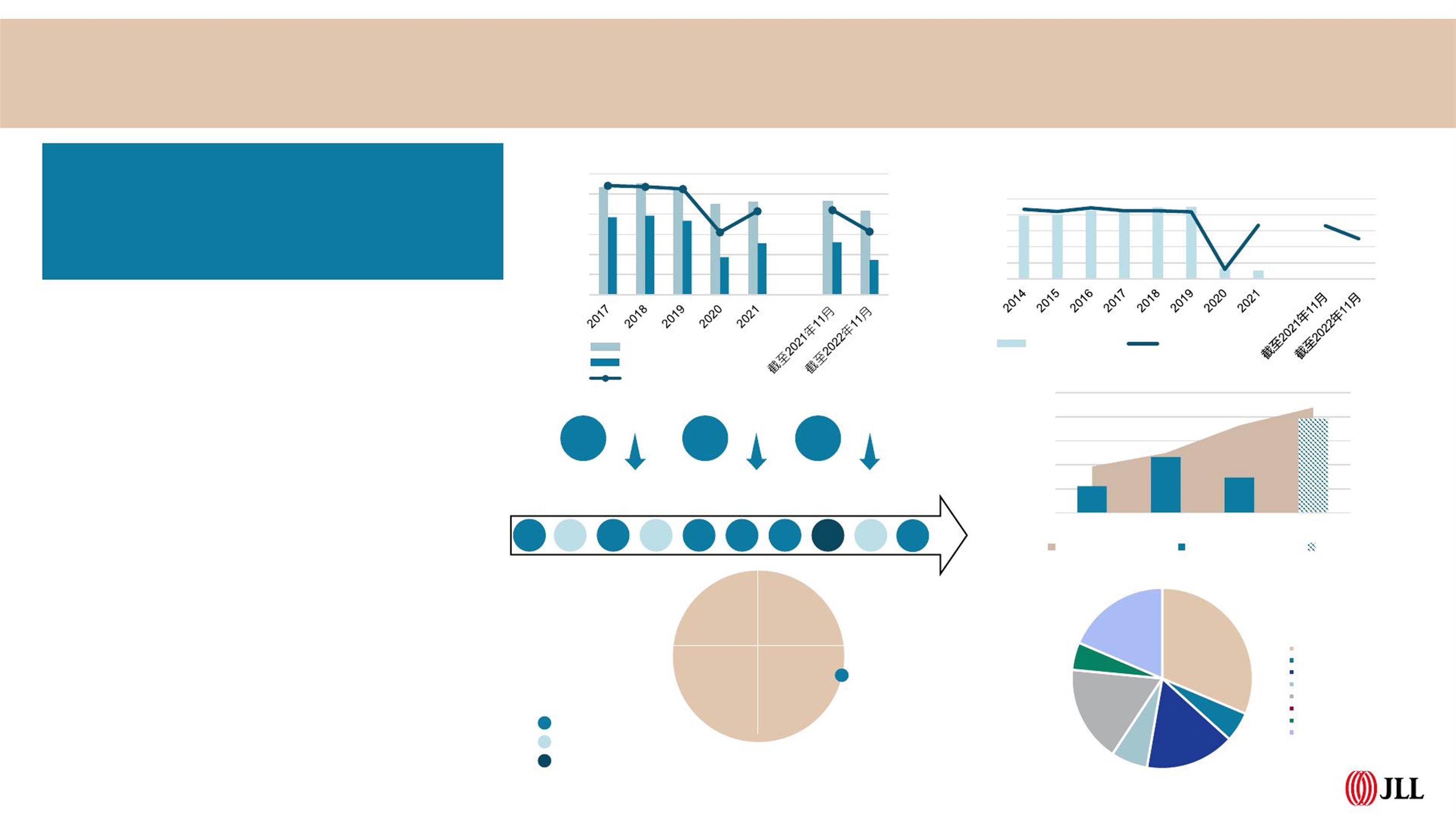

每间可出租客房收入上升

每间可出租客房收入保持稳定(<1% +/-)

每间可出租客房收入

日均房价

入住率

33.7%11% 14.2pp

345

元

42%

未来酒店供给区位(2023-2025年)

需求市场(访沪国际游客人次)上海高端酒店经营表现

2013 2014 2015 2016 2017 2018

2019

2020 2021

825

元

0%

20%

40%

60%

80%

-

200

400

600

800

1,000

1,200

入住率

(%)

日均房价

/每间可出租客房收入

(元)

日均房价(元)

每间可出租客房收入(元)

入住率(%)

截至2022年11月(与截至2021年11月同比)

55,000

60,000

65,000

0

1,000

2,000

3,000

4,000

5,000

2020 2021 2022 2023

未来/新增供给(客房数)

现有供给

新增供给

未来供给

现有供给(客房数)

31.4%

5.3%

16.0%

6.5%

17.3%

4.9%

18.6%

浦西市中心

浦西南

浦西北

虹桥

浦西其它区域

陆家嘴

浦东市中心

浦东其它区域

供给市场

2022

-100%

-80%

-60%

-40%

-20%

0%

20%

0

2

4

6

8

10

(到访人次

)

国际旅客人数

同期相比增长率

年增长率

(%)