天津房地产市场

2024年上半年

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024*

办公楼市场

2 | © 2024 仲量联行版权所有.

Source: JLL, 2022

甲级办公楼数据一览

市场概况及趋势

• 在甲级办公楼市场增量需求未见明显回升的背景下,降本搬迁依然是驱

动企业寻租的主要动因,占甲级市场成交的61%。同时,行业需求结构

更趋多元和分散。2024年二季度,甲级办公楼市场需求水平回落,单季

净吸纳量仅为1,350平方米,较去年同期大幅下降约三分之一。

• 2024年二季度,共有三个项目,合计14.3万平方米的新增供应进入乙级

市场,全市优质办公楼市场存量首次突破400万平方米,达到411.7万平

方米。部分新入市项目的前期快速去化,使得乙级办公楼整体空置率仅

小幅上升1.1个百分点至28.6%。相比之下,甲级办公楼市场在需求放缓

的情况下,空置率仅小幅下降0.1个百分点,录得35.8%。

• 导致二季度甲级办公楼租赁市场降温的主要原因,在于业主和客户的需

求存在错位。经历去年的租金下调后,多数业主的可降价空间逐步收缩,

更倾向于一事一议的租赁策略,视企业情况制定租约。而一季度活跃于

市场的需求多为中小微企业,除了更关注租金优惠情况,搬迁成本等因

素也是其重点考量,更多此类企业选择在原址降价续租以节约装修成本。

因此,降幅相对有限的甲级办公楼难以满足小微企业的需求,阻碍了这

一层面的成交。甲级办公楼市场的净有效租金降幅较上季度收窄,环比

下降0.5%至80元/平方米/月。全市办公楼租金环比下降0.6%至73元/平方

米/月。

房地产周期表

租户市场

平衡市场

业主市场

天津

市场展望

• 天津办公楼市场未来四年将迎来83.6万平方米的新增供给,约一半为甲级

办公楼。虽然大量新增项目将进一步推高全市整体空置率,给租金水平带

来下行压力,但部分开发商选择延迟入市,希望自身项目在市场稳定时获

得更好的租赁表现,将为供需关系的缓和带来窗口期。

• 甲级市场持续承压,乙级市场筑底修复。

• 新项目入市,全市空置率小幅提升。

• 租金敏感度上升,租赁决策更显审慎。

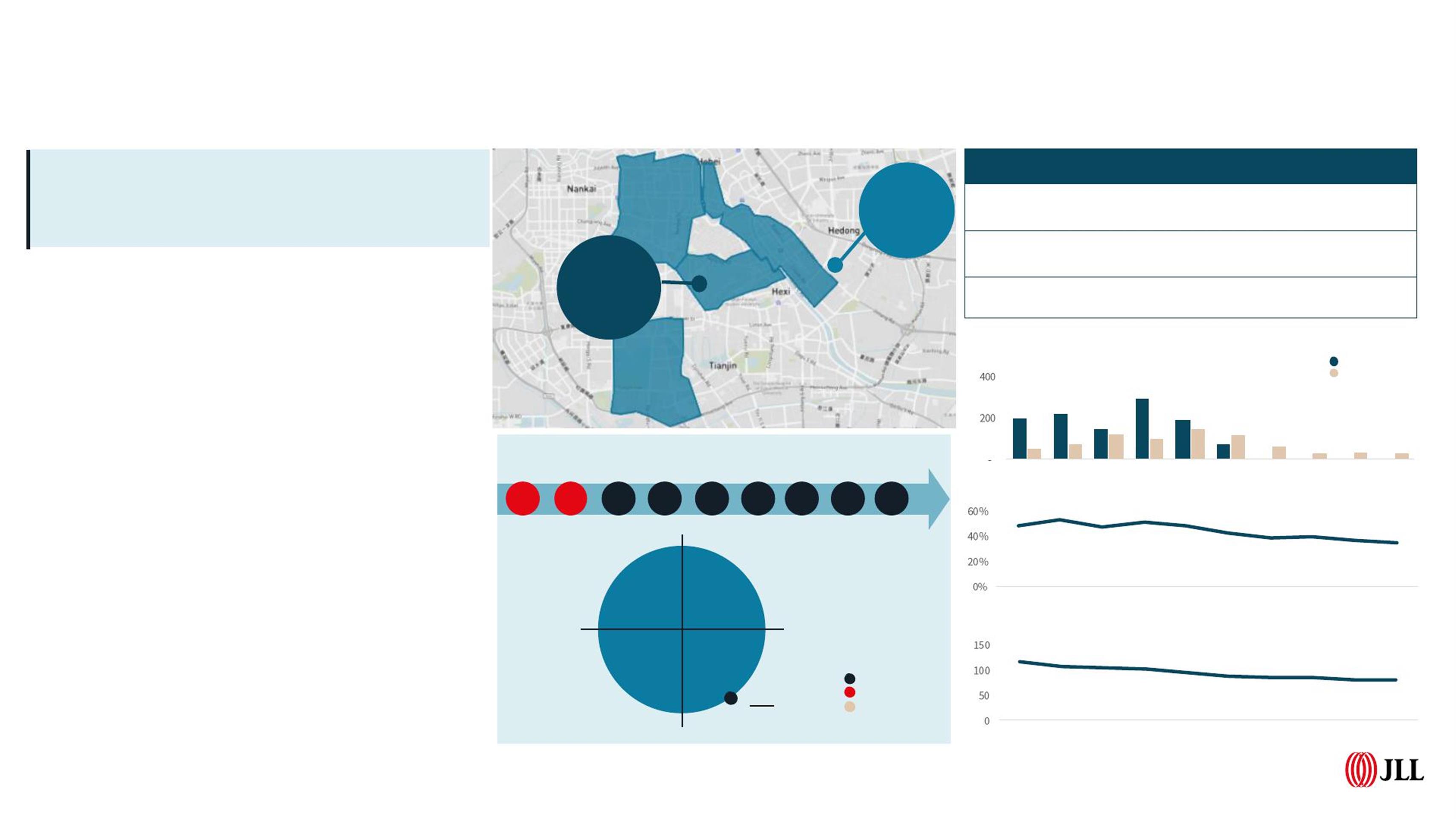

天津甲级办公楼地图

指标

2024Q2

环比变化 同比变化

总体量

(平方米)

1,523,972 → →

租金

(元/平方米/天)

80 ↓ 0.5% ↓ 3.2%

空置率

35.8% ↓ 0.1 ppts ↓ 2.5 ppts

甲级办公楼新增供应及需求 ( 千平方米 )

甲级办公楼空置率

甲级办公楼平均净租金(元/平方米/月)

34.7%

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024*

78

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024*

新增供应

净吸纳量

租金

下降

跌幅

放缓

租金

上涨

涨幅

放缓

整体回顾

南京路-小白楼子市场

租金 3.1元/平方米/天

空置率 26.5%

全市

租金 2.7元/平方米/天

空置率35.8%

2019*

2016 2017 2018 2019 2020 2021 2022 2023

2024*

*为2024年年末预测值

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024*

零售地产市场

3 | © 2024 仲量联行版权所有.

数据一览

市场概况及趋势

• 据天津统计局数据,1—5月份,全市限额以上零售业单位中,购物中心

零售额同比增长8.3%,天津零售地产市场正处于稳步复苏阶段。服务类

业态新增店铺占比达到42%,位居首位。其中,以运动健身类(如街舞、

篮球培训、健身房)和美容美发类为主的新增店铺约占全市新增需求的

32%。这反映了消费者对于购物中心提供多样化的体验服务的需求日益

增长。商场不再仅仅满足于传统的购物需求,而是在不断拓展服务边界,

提升自身的竞争力,为消费者带来更丰富的消费体验。与此同时,餐饮

品牌仍保持稳定的扩张态势,在一季度新增店铺中占比达23%,主要以

正餐店铺为主。餐饮作为线下消费的热点领域,在资本驱动下持续保持

较强的开店需求。

• 二季度,老城厢商圈迎来一个新项目入市——泰达荟。这个由天津市政

府推动的旧资产盘活项目,为市场带来8.7万平方米的新增供应。这种传

统商场的升级改造,体现了天津市城市更新与商业转型并重的发展趋势。

另外,由于租赁合同到期,1993年开业的伊势丹中国首店于本季度停止

营业。

• 截至2024年第二季度,天津优质零售物业首层平均净有效租金为292.2元

/平方米/月,同比下降1.4%,环比下降0.2%。一部分业主积极调整租赁

策略以应对空置压力,另一方面,头部项目则开始设定租金增长目标,

力求在保障出租率的同时,实现租金水平的合理提升。

房地产周期表

租户市场

平衡市场

业主市场

天津

市场展望

• 未来三年,天津零售地产市场将迎来约160万平方米的新增商业供给,既

有知名开发商打造的地标项目,也有填补区域商业空白的社区商业,供给

类型丰富多样。随着消费环境的持续优化,预计整体市场租金将逐步企稳

并重拾增长。

• 服务类业态入局,餐饮品牌稳定增长。

• 新老项目更替中的调整与优化

• 租金保持微幅下探的趋势,降幅缩小。

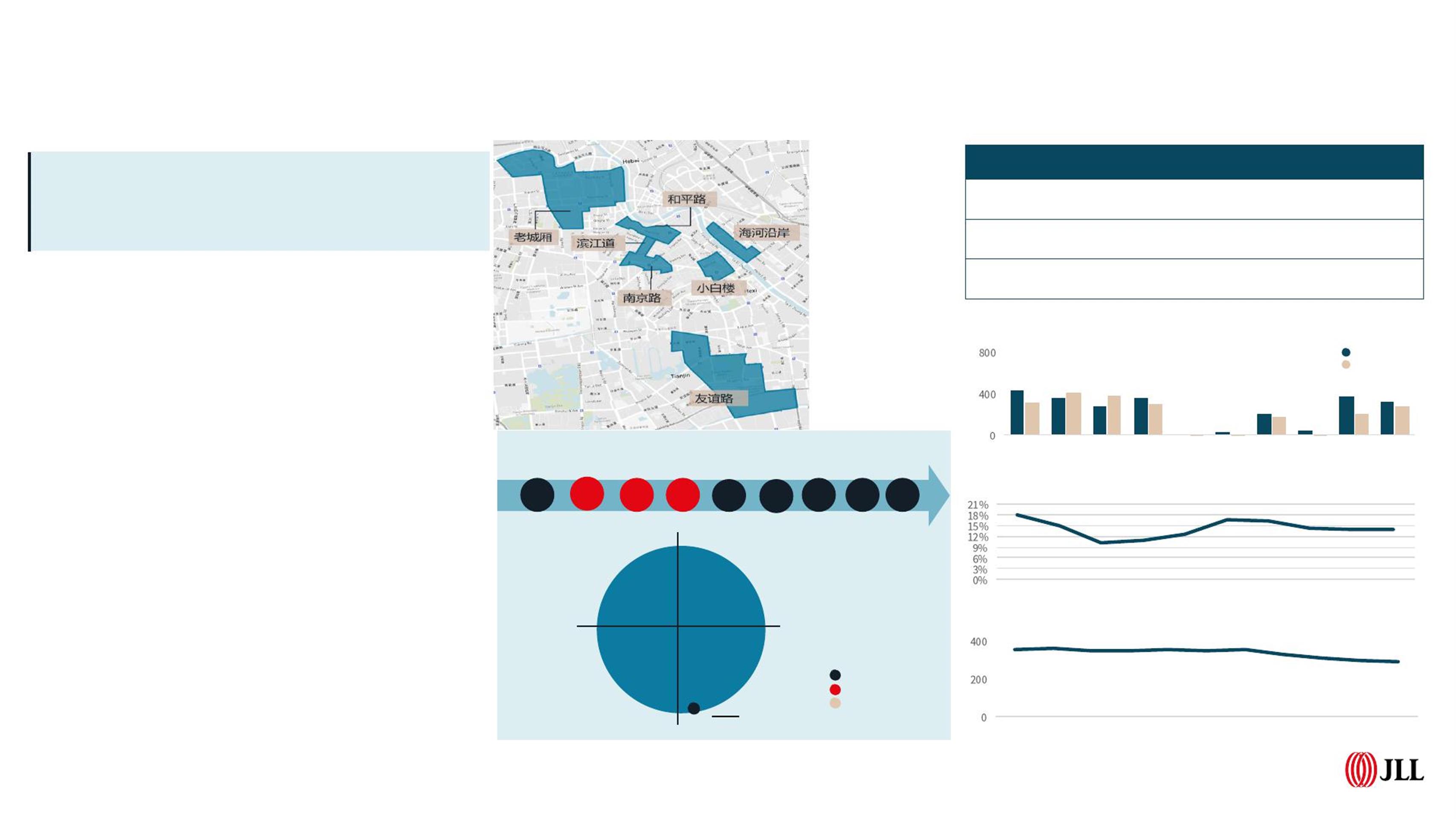

天津地图

指标 市场

2024Q2

环比变化 同比变化

总体量

(平方米)

整体区域

4,571,775 ↑ 35,829 ↑164,829

有效净租金

(元/平方米/天)

整体区域

9.6 ↓ 0.2% ↓ 1.4%

空置率

(仅购物中心)

整体区域

13.5% ↓ 0.5 ppts ↓ 1.0 ppts

优质零售物业新增供应及需求 ( 千平方米 )

购物中心空置率

优质零售平均净租金(元/平方米/月)

14%

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024*

¥ 292.2

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024*

新增供应

净吸纳量

租金

下降

跌幅

放缓

租金

上涨

涨幅

放缓

整体回顾

2016

2017

2018

2019

2020

2021

2022

2023

2024*

*为2024年年末预测值

免责声明

本文件中包含的信息为仲量联行所有,仅用于评估本建议书。所有此类文件和信息均归仲量联行所有,并应予以保密。仅在

评估所需的范围内,才允许复制本文件的任何部分。未经JLL事先书面授权,不得向任何第三方展示。

本文包含的所有信息均来自可靠来源;然而,对其准确性不作任何陈述或保证。

4 | © 2024 仲量联行版权所有.

仲量联行官方微信

仲量联行小程序