2022 年上半年广州房地产市场回顾与展望

2022 年上半年广州房地产市场回顾与展望

甲级办公楼租赁市场疲弱,消费回暖零售复苏明显,大宗交易持续活跃

2022 年 7 月,广州——仲量联行华南区董事总经理吴仲豪表示:“上半年甲级办公楼租赁市场延续低迷

表现,6 月末全市空置率升至 15.6%,租金下探明显。下半年‘供过于求’的现象预计将延续。优质零售物业

整体租赁需求保持稳定,空置率略有改善。国潮服饰、珠宝品牌和茶饮咖啡积极在穗布局,美妆业态和

家居业态稳步扩张。预计下半年新增 30 万平方米供应将令空置率小幅上扬,整体租金水平趋稳。房地产

投资方面,上半年广州大宗物业交易额约 80 亿,珠江新城、琶洲、金融城等核心区域受关注,存量入市

优化配置,预测大宗物业交易仍会持续活跃。”

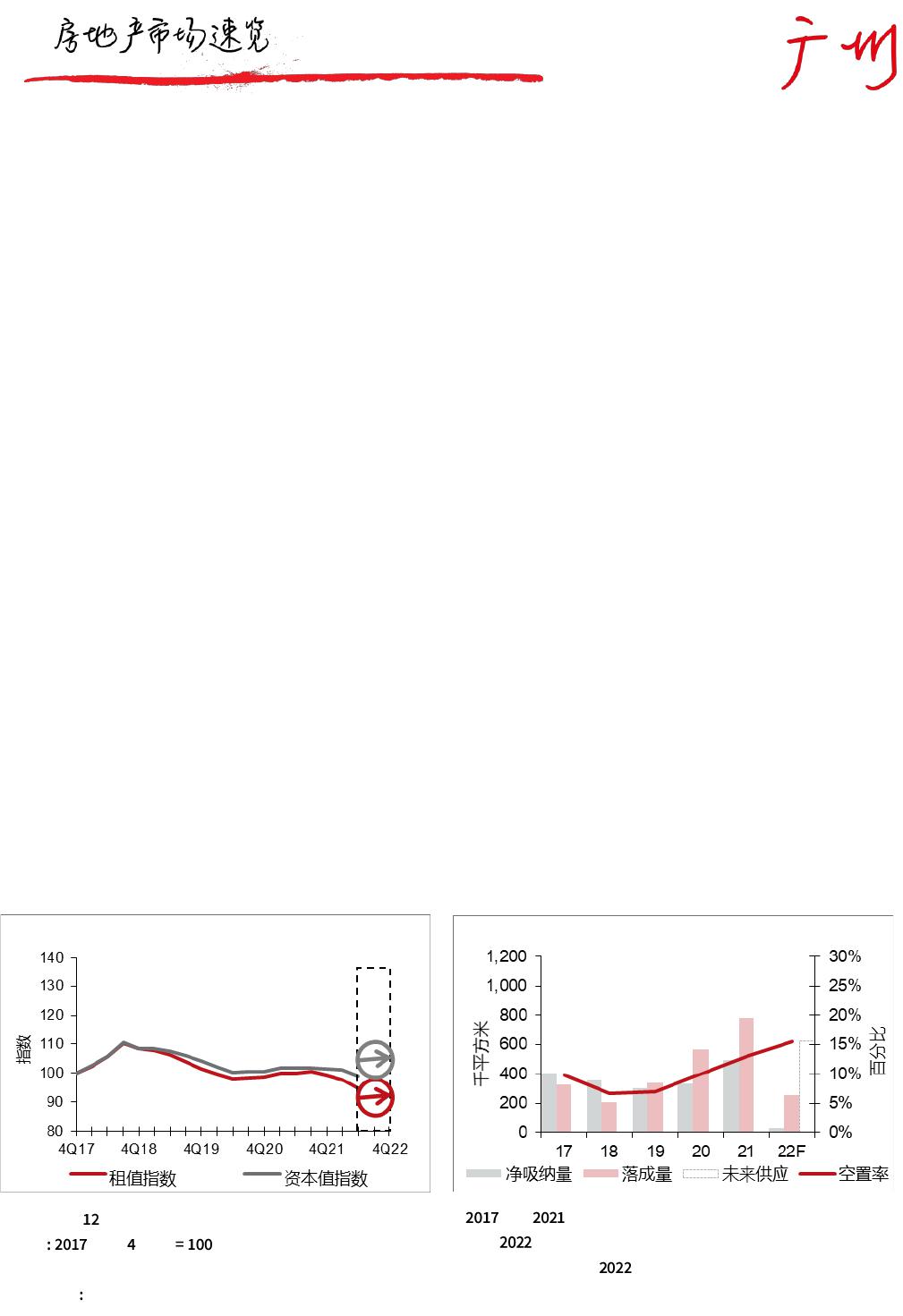

甲级办公楼

*广州办公楼市场指广州甲级办公楼市场

2022 年上半年,国内多地疫情频发,给全国生产供应链带来了巨大挑战,生产成本呈上行态势;广州经

济同样面临本土疫情的扰动,经济活动受到一定影响,主要经济指标增长有所下降。在此背景下,企业

对于自身的业务发展和租赁扩张采取了更为谨慎的态度,上半年租赁市场需求持续疲软。

今年以来,随着某头部互联网企业逐步迁出珠江新城并搬入其自建总部,该企业过去租赁的、合计逾 5 万

平方米的甲级办公空间被推出市场。但是,由于今年租赁市场需求相对疲软,上述空置空间去化不力,

这也导致上半年广州甲级办公楼市场净吸纳量较去年同期大幅下滑,业主去化压力骤增。

3

备注:文中所述租金及售价,均基于建筑面积。

另外,我们观察到,珠江新城内数个核心甲级办公楼项目在二季度新增的空置面积比一季度的少;但由

于这些空置未能实现快速去化,进一步加剧了业主的焦虑心态,导致片区租金显著下探。受此影响,二

季度全市租金环比下跌约 2.5%,同比下跌约 3.4%。

琶洲片区作为广州市内发展较快的新兴子市场,片区内租赁需求愈发多元化。今年上半年,除了传统的

TMT 行业租赁需求外,包括数家保险公司、以及某制造业企业均在琶洲片区完成了面积可观的租赁成交。

尤其是后者,其租赁面积超过了 10,000 平方米,是上半年租赁市场少数的亮点之一。

上半年广州共有五座甲级办公楼竣工,为市场带来约 25 万平方米新增供应。值得注意的是,由于这五个

新项目全部位于琶洲片区,截至二季度末,琶洲空置率攀升至约 23%,较去年年底上涨约 8 个百分点。在

较强的市场供应和相对疲软的市场需求的双重作用下,截至 6 月底,全市空置率升至 15.6%。

市场展望

新冠疫情多点散发与复杂的外部环境挑战给我国下半年经济发展继续带来不确定性,“稳增长、稳就业、

稳物价”工作面临更复杂的挑战。为满足“疫情要防住、经济要稳住、发展要安全”的核心要求,6 月 23 日,

广州市政府官网发布了《关于印发广州市贯彻落实国务院扎实稳住经济一揽子政策措施实施方案的通知》

(以下简称“方案”),针对财政政策、货币金融政策、稳投资促消费政策、保粮食能源安全政策、保产业

链供应链稳定政策、保基本民生政策等方面提出了共 152 条具体举措。方案旨在进一步加强对中小企业的

支持、加大普惠贷款力度、促进社会消费、保证供应链稳定、保障基本民生,对于稳定广州经济发展基

本面意义重大。仲量联行华南区商业地产部总监马炜图表示:“预计今年下半年,随着这一系列经济激励

政策的逐步落实,实体经济有望复苏,带动办公楼市场需求上行。”

2022 年下半年,广州甲级办公楼市场预计将迎来超过 60 万平方米的新增供应;短期内,逐渐回暖的市场

需求难以完全吸纳大量的办公空间,因此“供过于求”的现象预计将延续,推动全市空置率进一步上升。

在全市层面上,下半年空置面积的持续增加将加剧业主的去化压力以及不同项目间的竞争。

价格指数 硬性指标

箭头表示 个月展望

基数 年第 季度

该价格指数仅指广州珠江新城的价格指数

资料来源 仲量联行

至 年的净吸纳量、落成量、空置率是年底

值。 年的落成量、净吸纳量、空置率是上半年的

值,未来供应是指 年下半年计划落成量。

资料来源:仲量联行

4

备注:文中所述租金及售价,均基于建筑面积。

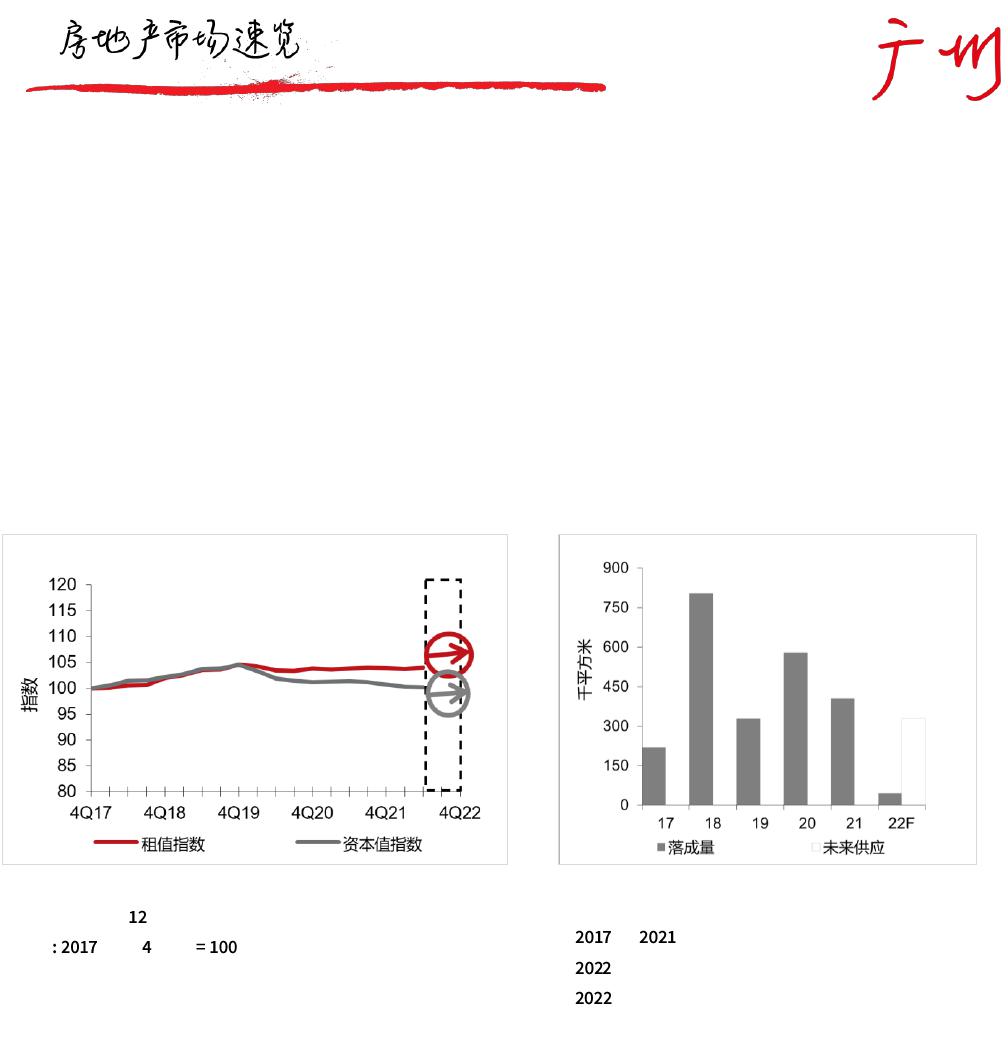

优质零售物业

*指广州优质购物中心市场

上半年广州消费市场虽未恢复到疫情前的状态,但持续展现韧性。1-5 月广州全市社会消费品零售总额同

比下降 0.3%,其中 5 月社会消费品零售总额同比下降 3.0%,比上月收窄 5.8 个百分点。

消费回暖使得整体租赁需求保持稳定,天河路商圈、珠江新城商圈、白云新城商圈和番禺商圈空置率均有

改善。据仲量联行监测的全市优质购物中心成交数据显示,今年上半年录得租赁成交总数为 200 笔,较去

年同期上升 20%。

虽然上半年购物中心面临大众化餐饮品牌陆续退租的情况,快时尚服饰业态也持续收缩线下门店,例如

Zara 及其旗下品牌 Zara Home 从万菱汇撤出;Miss Sixty 于数个项目退租,但是,二季度市区和近郊的空

置率比去年年底均略有下降,分别为 6.5%和 7.0%。这得益于商业品牌不断更新,拓展步伐快速填补了空

置,以及不少近郊的开发商纷纷整合其零散空置面积从而引进大型跨界集合店,例如有机农场、集合式书

店及针对年轻群体的二次元体验式集合店。

从业态来看,服饰零售和餐饮仍然是零售物业招商主力军。多个国内人气服饰品牌在广州开设首店,本

土品牌“本来”在万菱汇设立全国首家线下旗舰店。珠宝品牌周大福、周生生、六福珠宝、潘多拉和

HEFANG 亦在穗布局。餐饮业方面,多个国内外人气连锁餐饮店加速扩张。2022 年上半年餐饮业的租赁成

交录得 75 笔,其中茶饮咖啡品牌如 M Stand 和 Peet’s Coffee 开设数家店铺。

近年开始广受青睐的美妆业态和新崛起的家居业态则采取稳步扩张的策略,上半年两类业态租赁成交合

计近 30 笔。设立新店的美妆品牌中不乏国际大牌,包括 Tom Ford、Estee Lauder、Chanel、Whoo 等,其

中较多美妆品牌新店聚集在 K11,令该项目实现业态结构更新和租户升级。家居业态方面,网红家具品牌

Cabana、北美真丝家居品牌 MANITO 和英国传统瓷器品牌 Wedgwood 设立华南首家旗舰店或精品店,国内

外人气品牌源氏木语、O.C.E 和 MUJI 也进一步扩张。

2022 年上半年广州零售物业市场迎来 1 个项目入市,即位于黄埔区中新知识城的合景·悠方(一期),新

增供应面积 4.5 万平方米,引入的品牌主要为商业配套服务业态。

上半年租金维持两极化的趋势不变。天河路的头部优质购物中心继续享受零售资源高度集中带来的租金

溢价优势。除了奢侈品集中的项目持续受到零售商追捧,天河路商圈个别项目由于成功引进新的服饰主力

租户和人气餐饮替代原有快时尚品牌,不但租金水平获得即时提升,整体项目形象的升级也为后续招商创

造有利条件。相反,市郊租金继续轻微下跌。

市场展望

就全国而言,宏观经济承压将会持续影响零售商的扩张信心,他们下半年全国线下扩张和拓店的意愿疲软。

然而,比较四个一线城市 1-5 月的全市社会消费品零售总额同比数据,广州是唯一保持稳定的城市,这跟

有序做好常态化疫情防控有关,有助于零售商信心恢复。

5

备注:文中所述租金及售价,均基于建筑面积。

仲量联行华南区研究部总监曾丽表示:“广州零售市场或将成为中高端品牌开拓和深耕的目标之一,尤其

是得益于上半年广州应对疫情采取的弹性措施,部分中高端零售商有机会把今年拓店指标从北京、上海等

城市转移至广州。就广州而言,由于中高端消费仍有增长动力,优质购物中心将借此契机升级品牌,部分

中高端零售商继续拓展天河路和珠江新城商圈。”

预计下半年新增供应将达 30 万平方米,以产城融合或旧区活化为定位并辐射新兴区域的项目有望通过构

建全新消费场景激发市场活力,而整体空置率将小幅上扬。至于租金,虽然预计整体新增租赁需求复苏步

伐较上半年加快,但零售商继续执行降成本的策略,为大多数项目的租金谈判带来挑战。项目的平稳经营

成为业主的首要任务,因此他们上涨租金的预期或将转弱,整体租金水平将保持上半年趋稳的形势。

价格指数 硬性指标

房地产投资市场

2022 年上半年广深两地大宗物业交易共录得交易额 125 亿,约占四个一线城市总成交额的 22%,其中广

州市场的交易额约 80 亿,包括珠江新城和琶洲两宗合共近 10 万平方米的办公楼交易。

2022 年是广州大宗物业交易市场机遇难得的一年,房企通过出售核心区域资产等方式积极改善资金流动

性,更多优质存量商办项目投入市场。投资机会比去年增多,截至目前在售商办资产面积约达 100 万平方

米,较去年同期增加了约 33%,预期将释放出具有价格吸引力的资产,推动交易。

商办类投资方面,珠江新城、琶洲、金融城等核心区域仍然是投资者重点关注的热门区域。

箭头指示未来 个月展望

基数 年第 季度

图中指数为购物中心指数,不含百货商场

资料来源:仲量联行

硬性指标为购物中心,不含百货商场

至 年的落成量是年底值。

年的落成量是上半年的值,未来供应是指

年下半年计划落成量。

资料来源:仲量联行