2021年第三季度

天津房地产市场回顾及展望

2021.10

来源:仲量联行研究部, 2021年第三季度

1

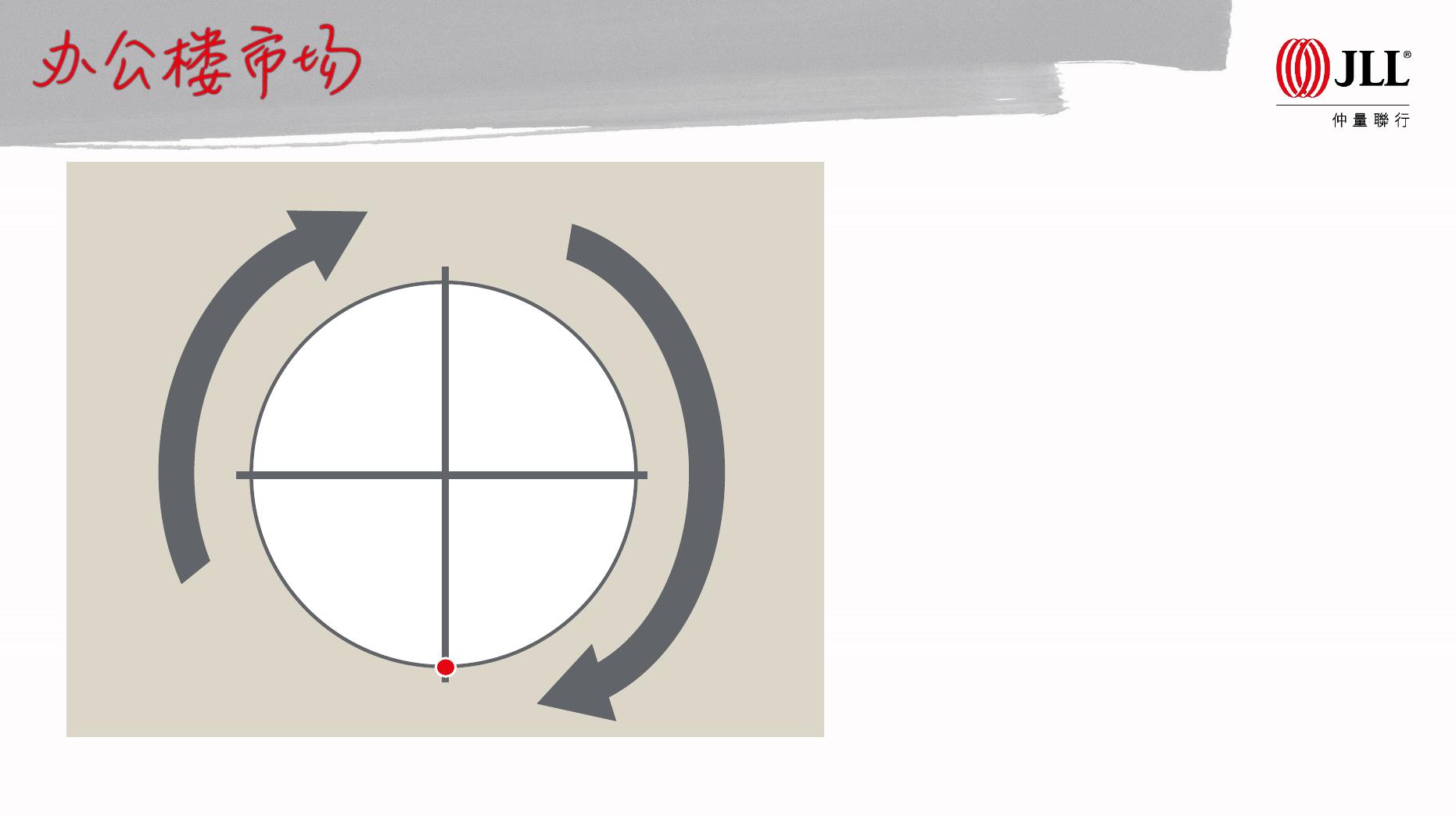

租金增长放缓 租金下跌

租金加速增长 租金触底

租户方

市场

业主方

市场

平衡市场

• “国内大循环”战略下,中资企业主导办公楼市

场需求

• 本季度无新项目入市,整体供应增速放缓

• 整体市场租金逐渐趋稳,南京路-小白楼录得

最高成交均价

• 市场需求回归理性,推动空置率稳定下降

天津

来源:仲量联行研究部, 2021年第三季度

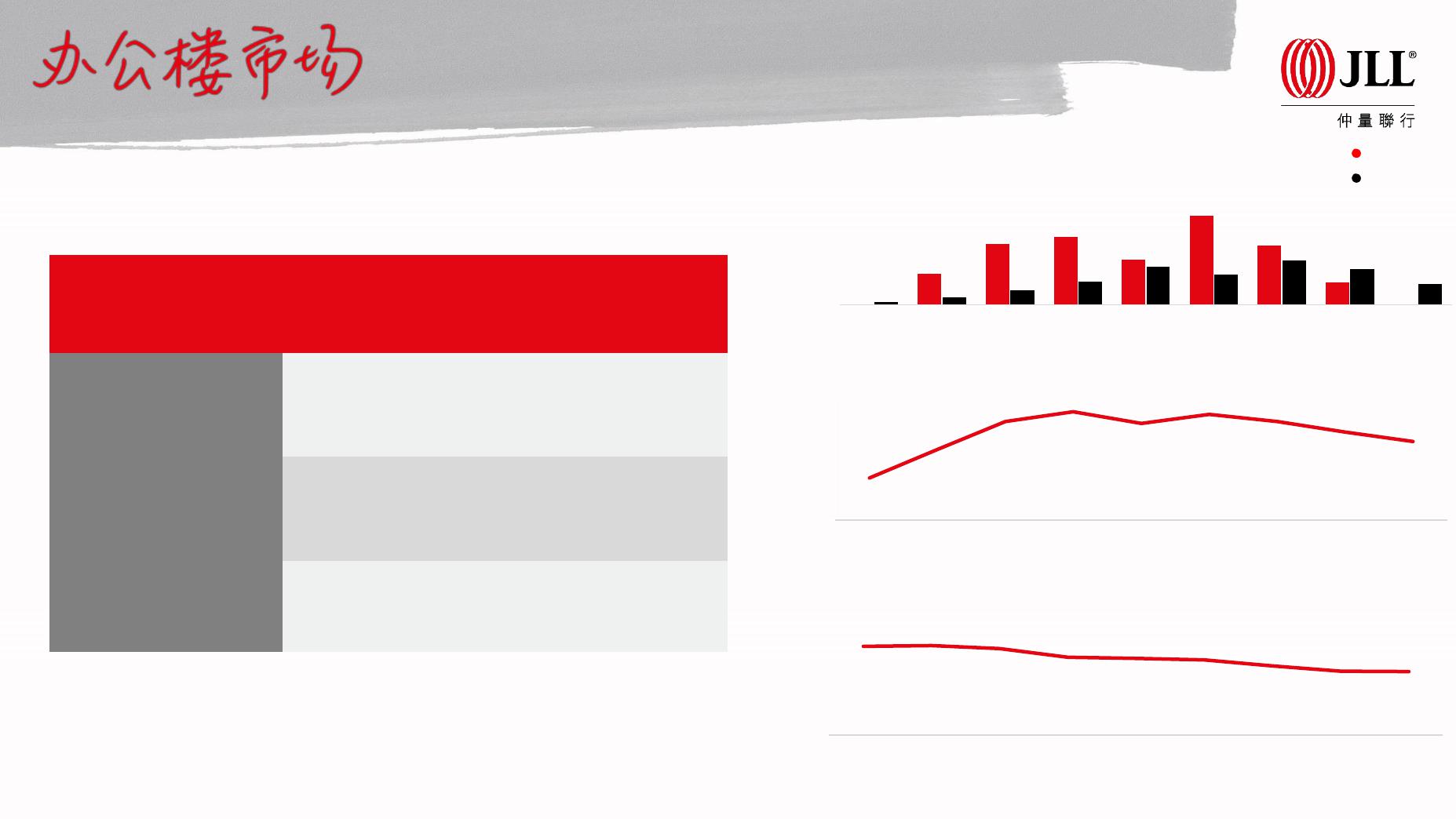

甲级办公楼数据一览

指标

3Q21

本季环比变化

同比变化

总体

量

(

平方米)

1,527,230 → →

租金

(

元/平方米/月)

86 ↑ 0.4% ↓ 1.3%

空置率

38.6% ↓ 0.7 ppts ↓ 7.2 ppts

甲级办公楼新增供应及需求 ( 千平方米 )

甲级办公楼空置率

甲级办公楼平均净租金(元/平方米/月)

38.0%

0%

20%

40%

60%

2013 2014 2015 2016 2017 2018 2019 2020 2021*

85

0

50

100

150

2013 2014 2015 2016 2017 2018 2019 2020 2021*

-

100

200

300

400

2013 2014 2015 2016 2017 2018 2019 2020 2021*

新增供应

净吸纳量

来源:仲量联行研究部, 2021年第三季度

3

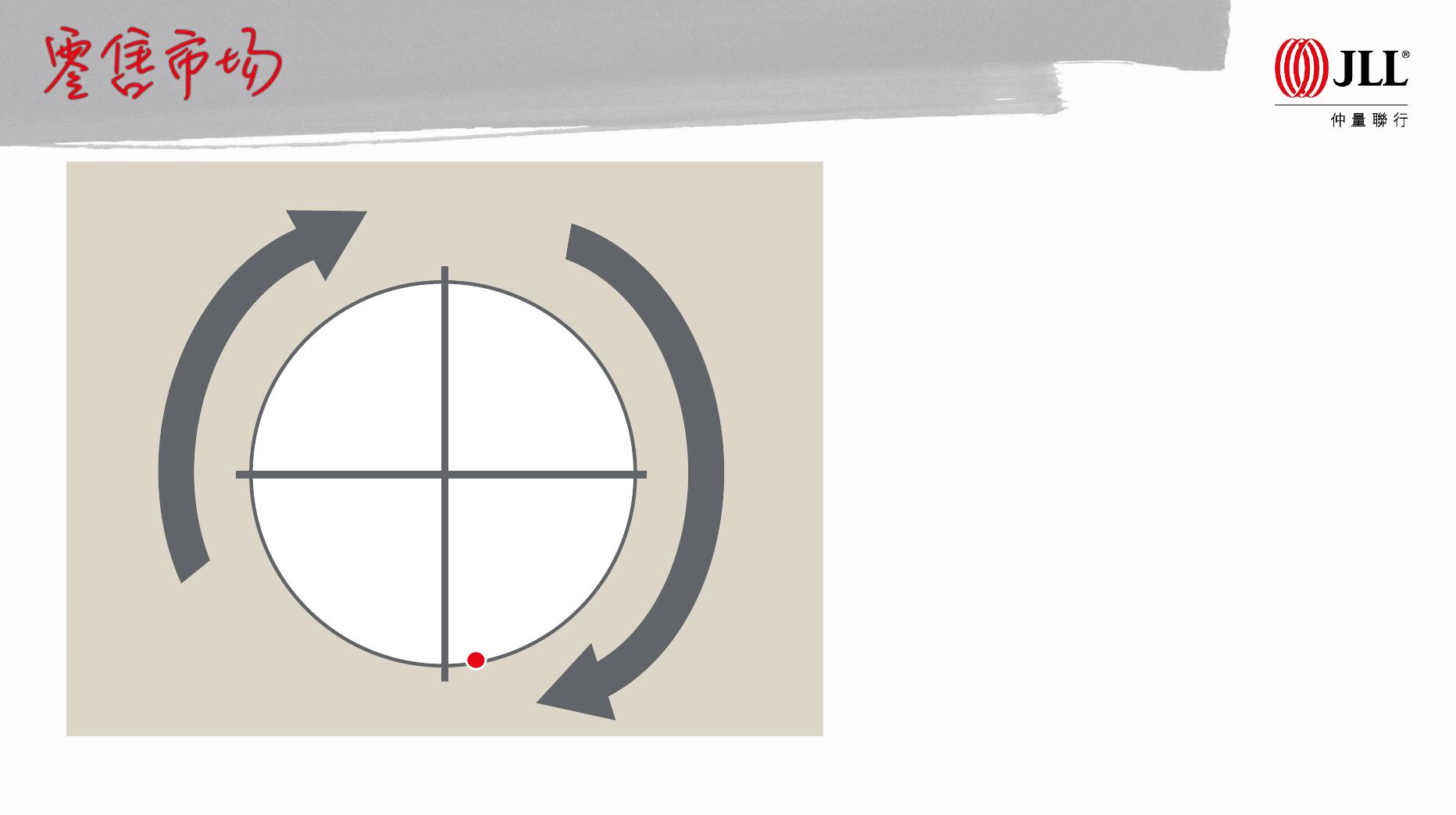

租金增长放缓 租金下跌

租金加速增长 租金触底

租户方

市场

业主方

市场

平衡市场

• 本季度市场租赁需求保持稳定,饰品牌积极布

局,生活教育类业态比重增加。

• 本季度市场迎来两座购物中心,推升全市空置

率。

• 租金下行压力有所减缓,核心商圈进驻率稳定

的优质项目基于强大的需求聚集效应正在重拾

市场信心。

• 未来新增供应将持续下沉至新兴区域。

天津

来源:仲量联行研究部, 2021年第三季度

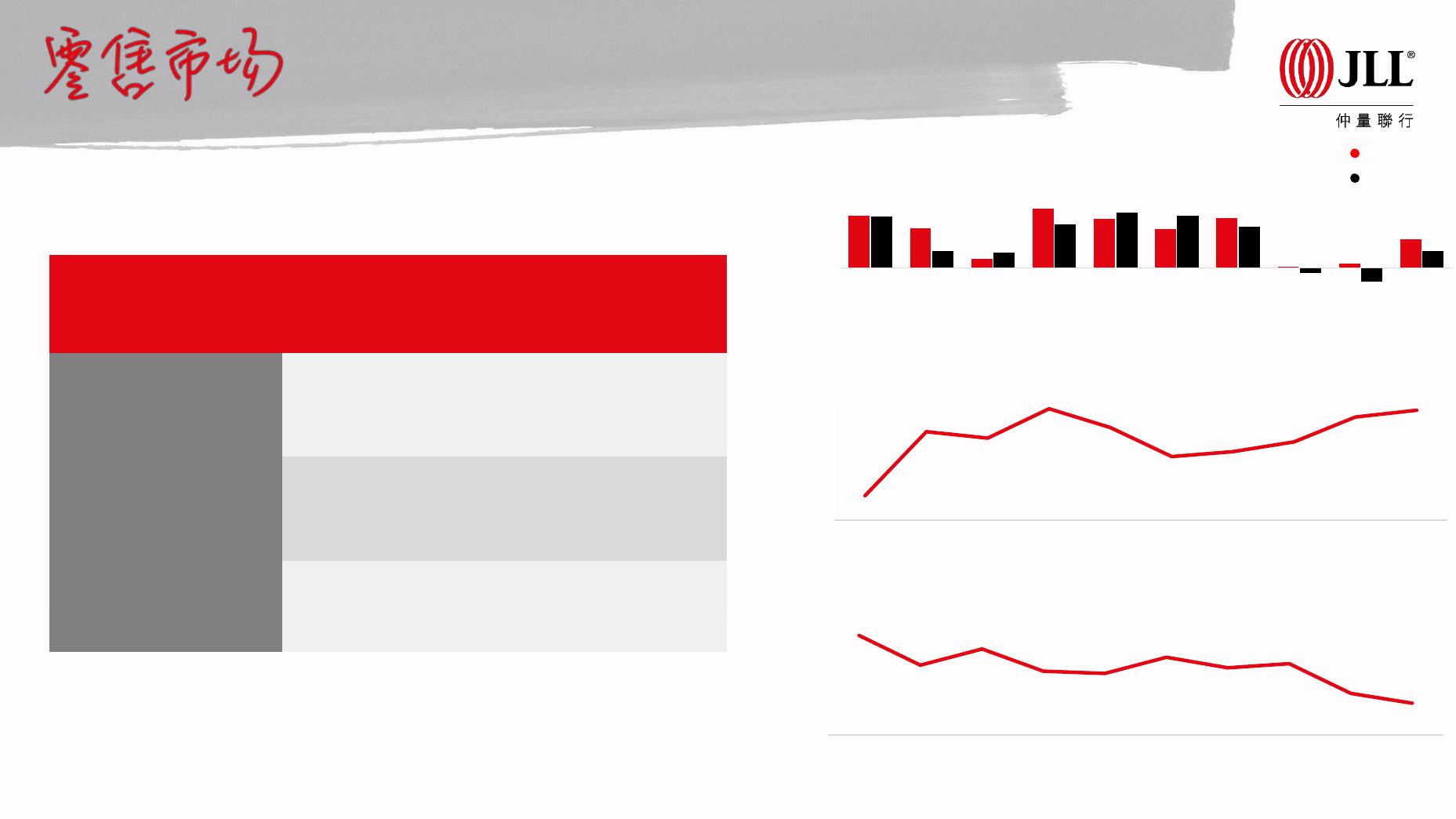

整体市场数据一览

指标

3Q21

本季环比变化

同比变化

总体

量

(

平方米)

4,370,146 ↑240,000 ↑265,000

租金

(

元/平方米/月)

323 ↓ 0.3% ↓ 1.8%

空置率

16.1% ↑ 1.4ppts ↑ 1.6ppts

优质零售物业新增供应及需求 ( 千平方米 )

购物中心空置率

优质零售物业平均净租金(元/平方米/月)

17.7%

0%

10%

20%

2012 2013 2014 2015 2016 2017 2018 2019 2020 3Q21

323

300

340

380

2012 2013 2014 2015 2016 2017 2018 2019 2020 3Q21

-200

0

200

400

600

2012 2013 2014 2015 2016 2017 2018 2019 2020 3Q21

新增供应

净吸纳量