2025年1-9月份中国酒类市场景气指数(ACI)

研究报告

目录

一、中国酒类市场景气指数基本概述

二、中国酒类市场分渠道景气情况

(一)中国酒类市场烟酒店终端景气情况分析

(二)中国酒类市场综合零售终端景气情况分析

(三)中国酒类市场商超终端景气情况分析

(四)中国酒类市场线上终端景气情况分析

三、中国酒类市场分酒种景气情况

(一)中国酒类市场白酒景气情况分析

(二)中国酒类市场葡萄酒景气情况分析

(三)中国酒类市场啤酒景气情况分析

四、中国酒类市场分度数景气情况

Part 1 中国酒类市场景气指数基本概述

基本定义

中国酒类市场景气指数,是通过定期调查收集经营者主观判断数据与客观销售数据综合编制

而成的指数,它反映了酒类终端市场的整体发展态势和行业波动趋势,是监测酒类市场周期变

化的重要指标。

计算方式

中国酒类市场景气指数,采用“合成指数法”计算,锁定影响企业发展的最核心分类指数并

根据重要性加权计算,通常用B表示,用A、E分别代表某类分类指数,δ(德尔塔)、η(伊塔)

分别为分类指数的权重,即:

B=A×δ+E×η

二、中国酒类市场景气指数基本定义

二、中国酒类市场景气指数基本定义

景气度区间说明

景气指数取值范围:0—100 之间,以 50 为临界值

•当指数>50时,反映酒类市场处于景气状态,数值越接近100,说明市场运行的景气程度越高。

•当指数<50时,反映酒类市场处于不景气状态,数值越接近0,说明市场运行的景气程度越低。

三、中国酒类市场景气指数编制体系

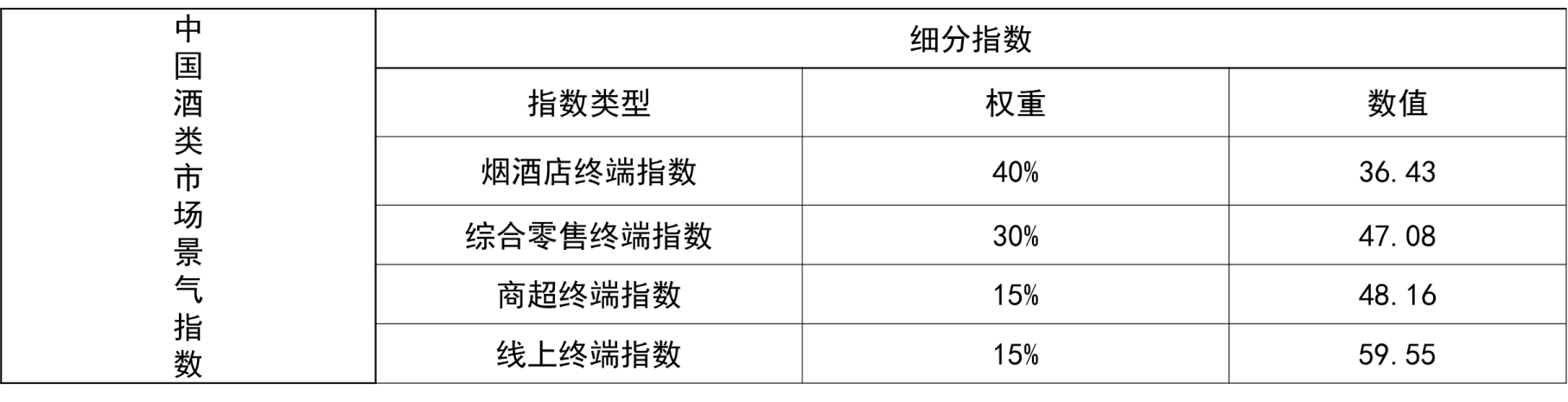

中国酒类市场景气指数( Alcohol Climate Index ACI):

将影响酒类市场的四类销售终端景气情况进行加权平均成综合指数,反映酒类市场的周期性波动趋势。

中国酒类市场景气指数(ACI)

=40%*烟酒店终端景气指数+30%*综合零售终端景气指数+15%*商超终端景气指数+15%*线上终端景气指数

终端权重设计及样本量

三、中国酒类市场景气指数编制体系

细分指标定义说明

新酒饮:以水果元素、流行饮品及酒饮料为基础,兼备色香味和微醺状态综合体验感的创新式酒精饮料。

三、中国酒类市场景气指数维度解析

度数指标定义说明

烟酒店终端问卷调研指标说明

三、中国酒类市场景气指数维度解析

Part 2 中国酒类市场分渠道景气情况分析

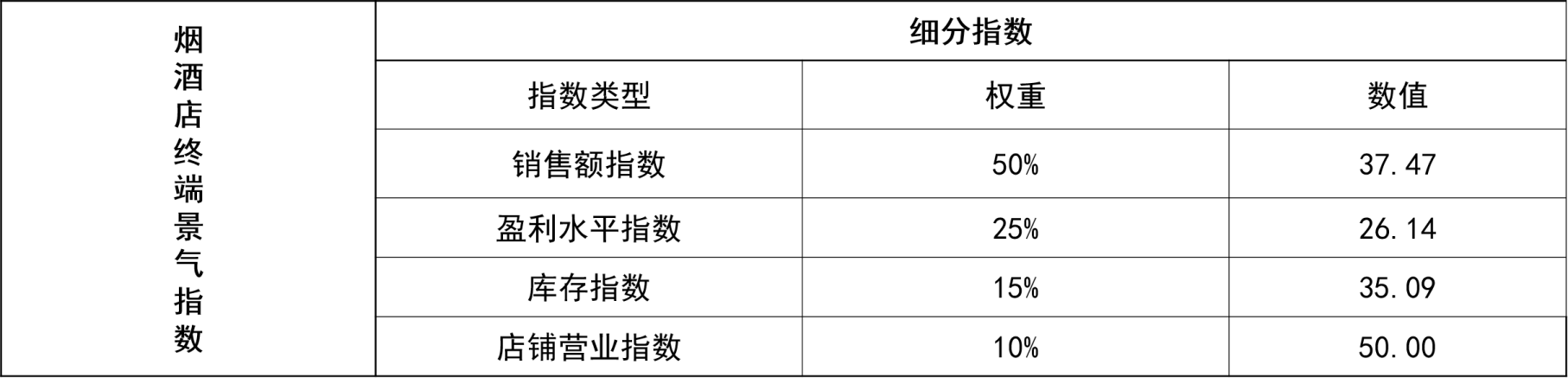

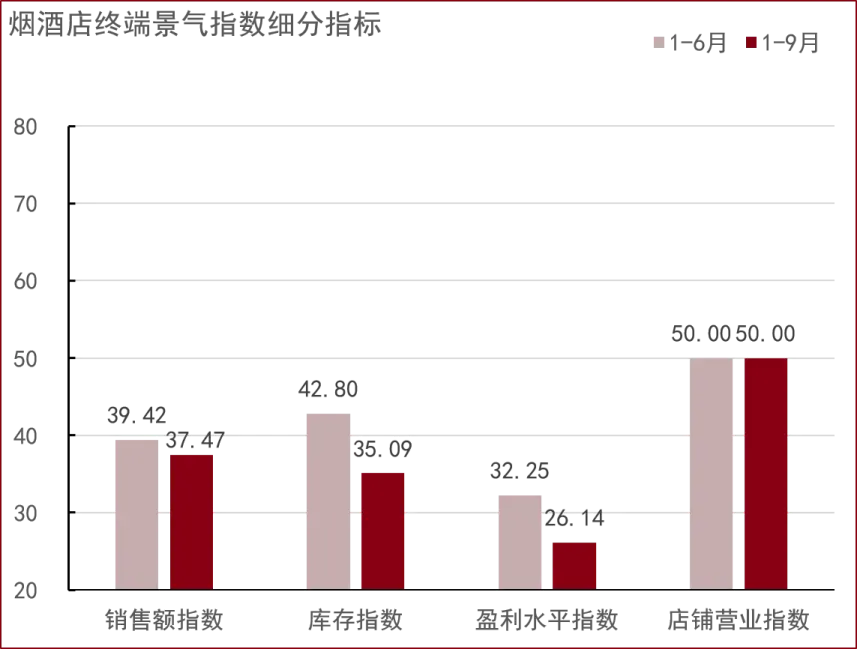

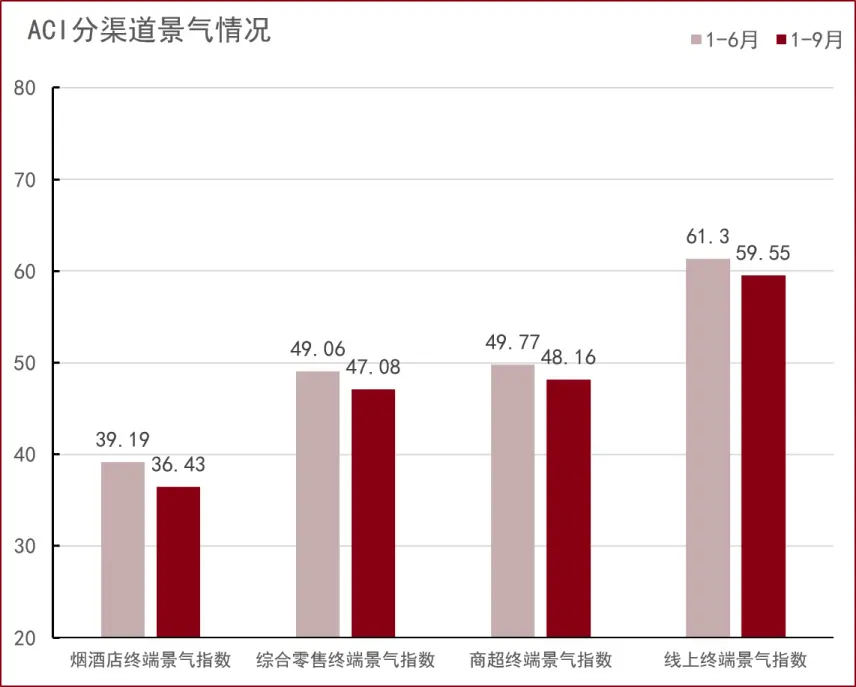

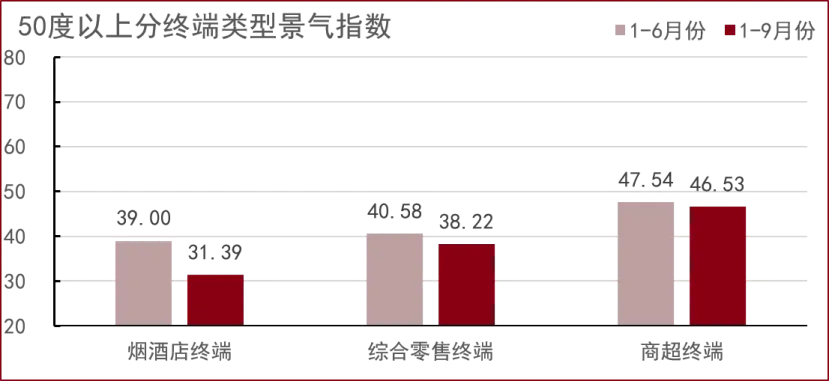

一、烟酒店终端景气指数

烟酒店终端景气指数=36.43

=销售额指数*50%+盈利水平指数*25%+库存指数*15%+店铺营业指数*10%

核心判断:盈利水平是当前影响烟酒店终端最突出问题!

•销售额指数(37.47):受经济周期及禁酒令影响,

次高端及以上价位销售受到冲击销售额受限。

•库存指数(35.09):终端库存高压态势持续加剧,

消化周期超半年的终端占比持续攀升;市场长期存

在的价格倒挂现象拖累终端动销节奏,商家内卷式

竞争进一步加剧了终端出货难度。

•盈利水平指数(26.14):远低于荣枯线且持续下滑,

价格倒挂叠加毛利坍塌,终端结构性盈利危机进一

步加深。

•店铺营业指数(50.00):由于本年度首次采集数

据,店铺营业指数暂定为50基准指数。

50

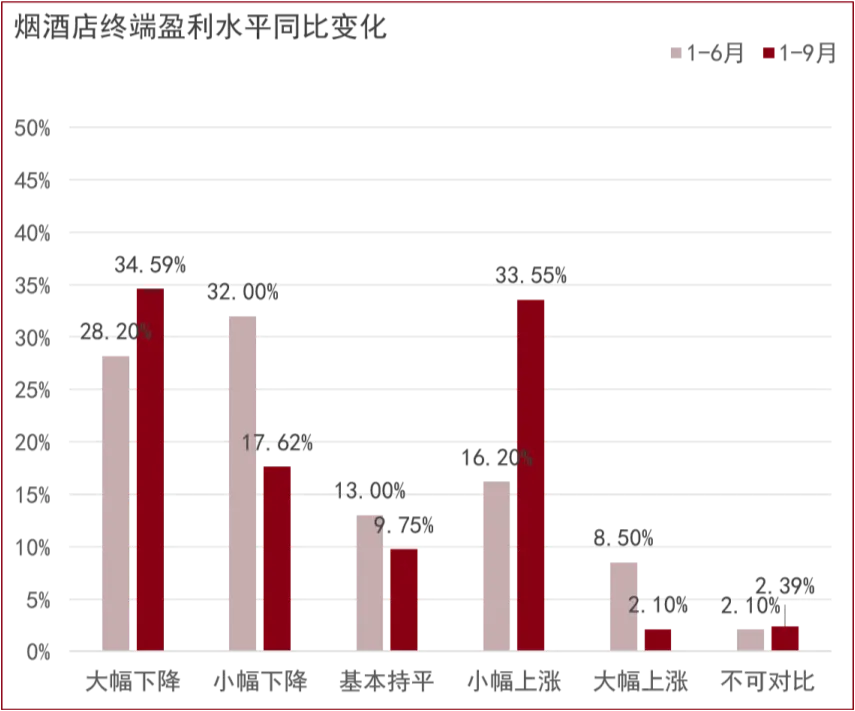

①烟酒店终端盈利水平指数:26.14

超52%终端表示报告期内综合盈利水平下滑

•总体数据:大幅下降占比34.59%,小幅下降占比17.62%,

基本持平占比9.75%,小幅上涨占比33.55%,大幅上涨

占比2.10%。

•超52%终端利润额同比下滑,反映烟酒店终端盈利低迷

态势仍存且分化加剧,核心矛盾在于:1、价格倒挂延

续,次高端及以上白酒毛利持续塌缩;2、门店运营成

本高企,获客、库存管理成本持续攀升;3、品类依赖

过重,转型节奏滞后,抗风险能力薄弱。

•35.65%终端实现盈利上涨,特征为:及时拓展非白酒品

类、强化即时零售及分销渠道,同步优化库存周转,这

类门店的白酒业务韧性与多元营收形成支撑。

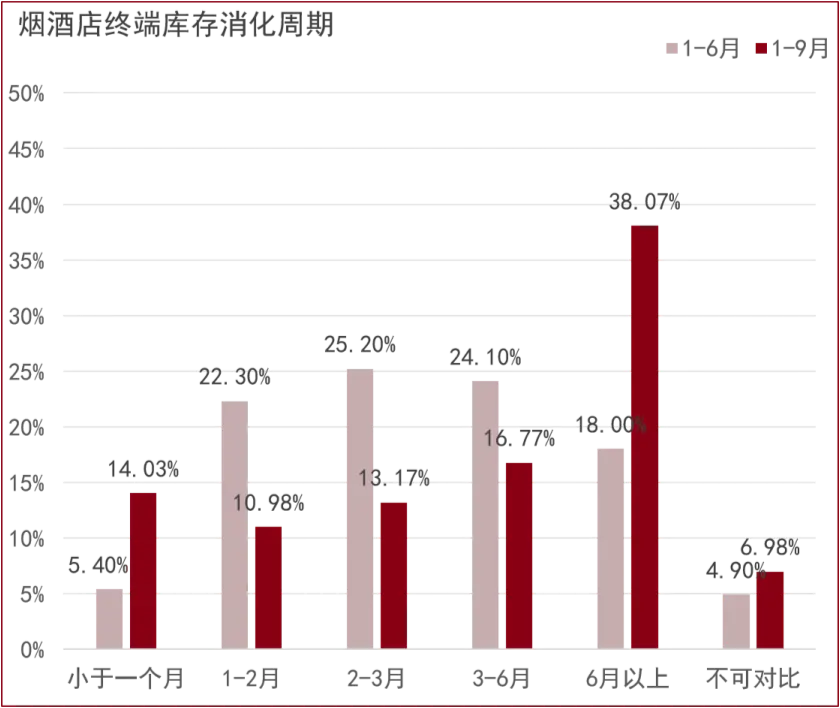

②烟酒店终端库存指数:35.09

终端库存消化周期进一步恶化

•终端库存消化周期:1-9月,消化周期在6月以上的

终端,较上半年的18%大幅提高至38.07%。市场长

期价格倒挂、行业内卷现象持续拖缓动销节奏,

使得烟酒店渠道库存淤积危机进一步加深。

•核心矛盾在于消费疲软延续,宴席等核心场景需

求不及预期(升学宴逊于去年);三季度禁酒令

加持下,次高端以上白酒动销受阻,叠加去库存

节奏偏缓,传导到上游企业,三季度营收出现大

幅下滑。

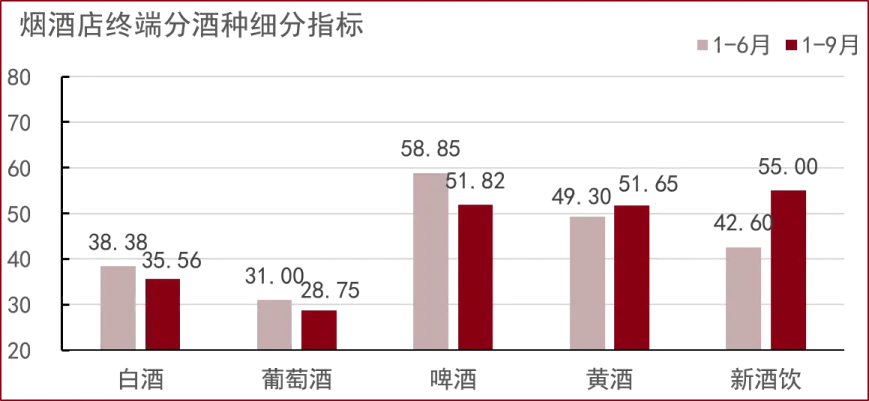

③烟酒店终端销售额指数:37.47

50

白酒是影响烟酒店当前销售额最重要因素

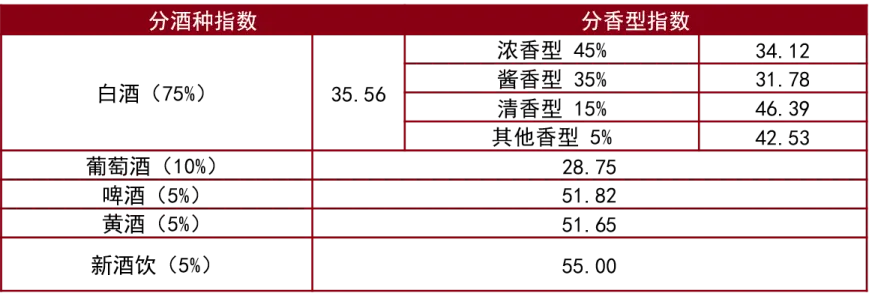

•在数据采集过程中,分别赋予白酒、葡萄酒、啤酒、

黄酒、新酒饮,75%、10%、5%、5%、5%的权重;其

中白酒香型按照行业现状分别赋予相应权重。

•白酒(35.56):1-9月动销受阻态势加剧,其较高

权重使得烟酒店整体营收的拖累效应进一步放大;

浓、酱香型保持低迷,清香型表现较强韧性。

•葡萄酒(28.75)、黄酒(51.65)、新酒饮

(55.00):由于销售基数小,综合感知度低。

•啤酒(51.82):指数略有回落但仍处景气区间,

是终端动销相对稳健的酒种。

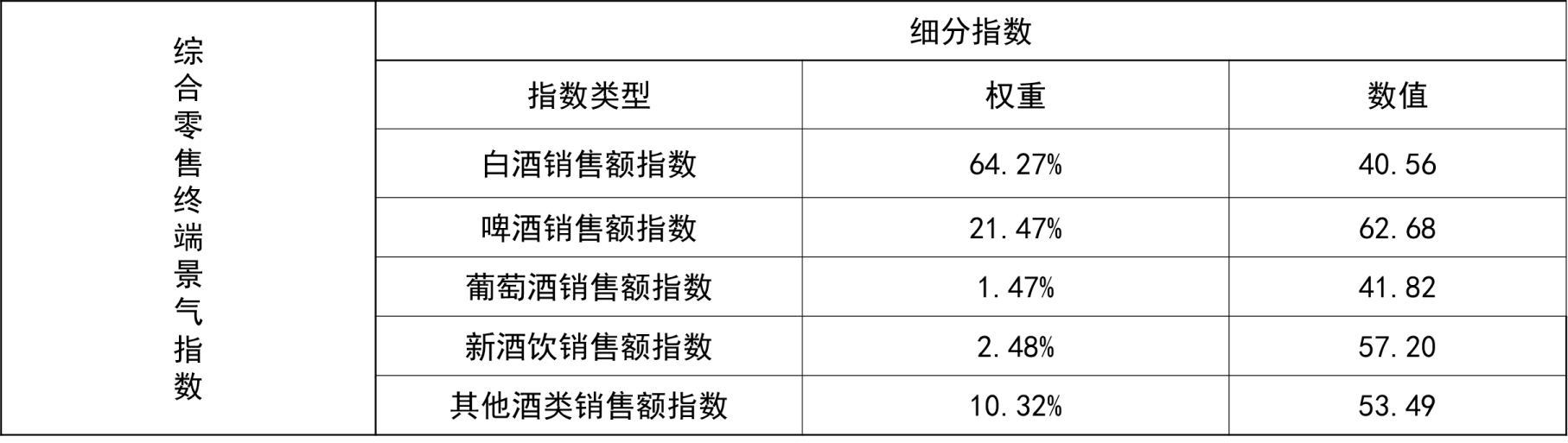

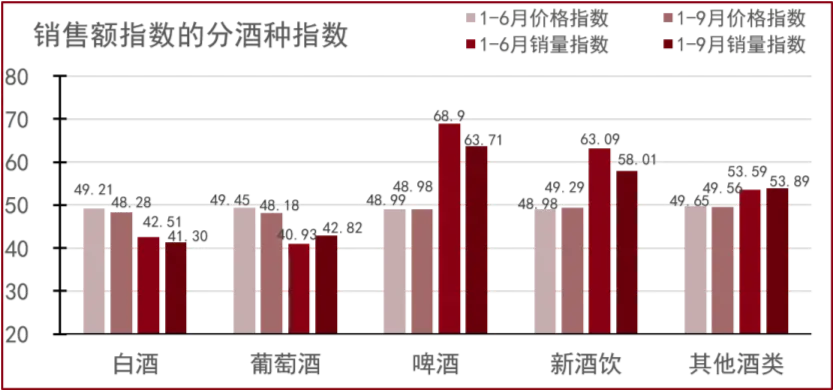

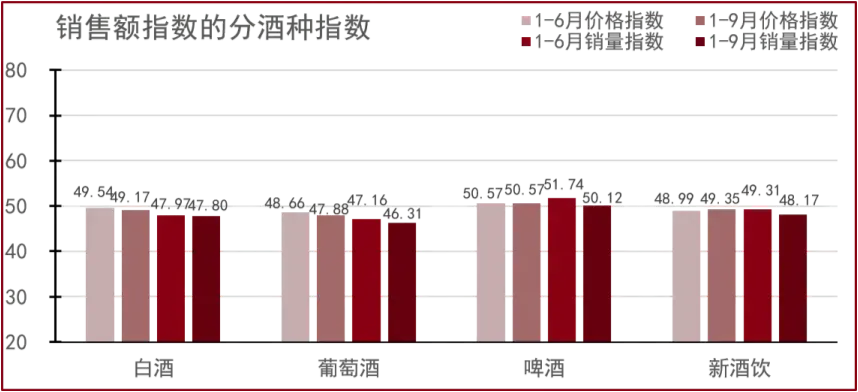

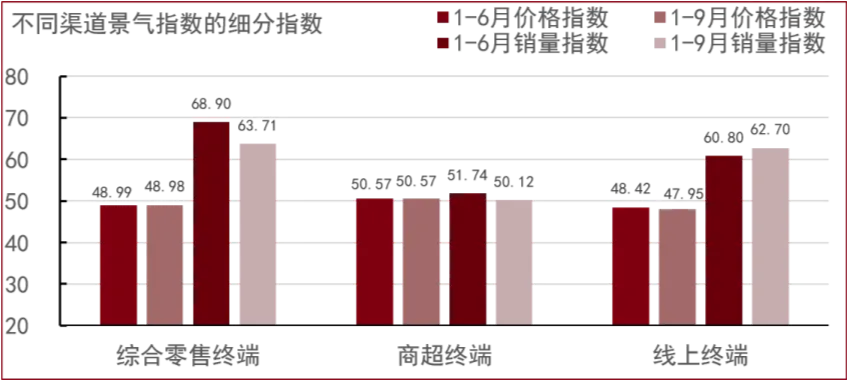

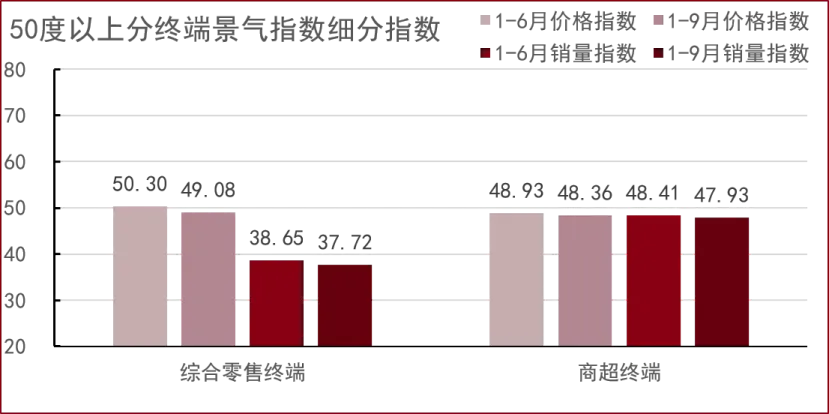

二、综合零售终端景气指数

综合零售终端景气指数=47.08

=白酒指数*64.27%+啤酒指数*21.47%+葡萄酒指数*1.47%+新酒饮指数*2.48%+其他酒类指数*10.32%

备注:“权重”标准来源于2025年1-9月综合零售终端各酒种实际进货额占比。

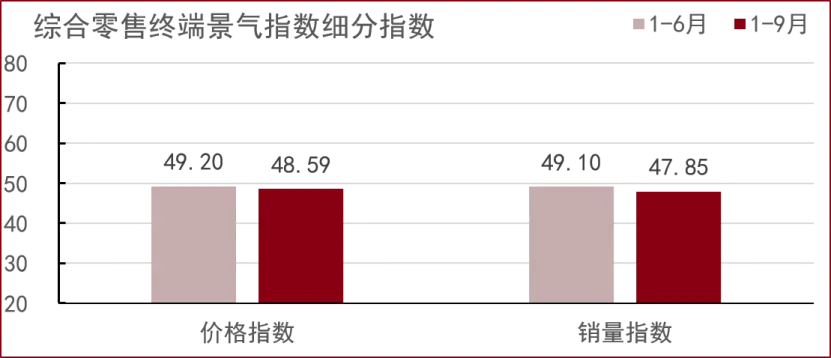

综合零售终端整体处于弱收缩状态

综合零售终端“量、价”双微缩

•价格指数为(48.59)、销量指数为(47.85),

两项指数均略低于基准线,反映出2025年1-9月

综合零售终端整体处于弱收缩状态,相较于上半

年呈现轻微的下行趋势。

•价格指数(48.59):行业压力持续下,白酒、

葡萄酒、啤酒均呈现同步微降,而新酒饮实现微

升,打破全品类普跌态势。

•销量指数(47.85):酒种销量分化趋势加强,

白酒下滑幅度增大,葡萄酒略有恢复,但均处于

不景气状态;啤酒、新酒饮仍处于高位但同样出

现小幅回落。

50

50

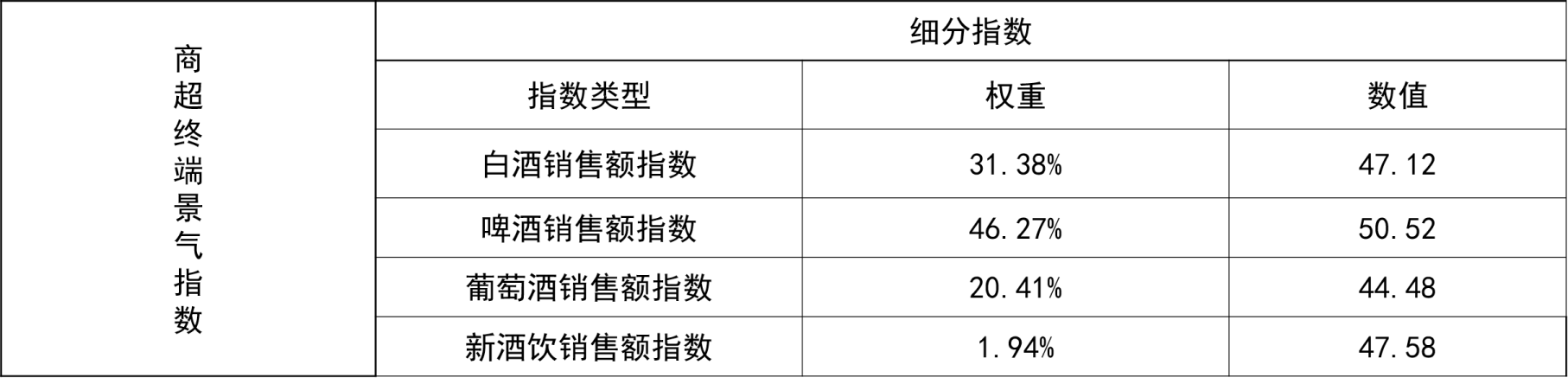

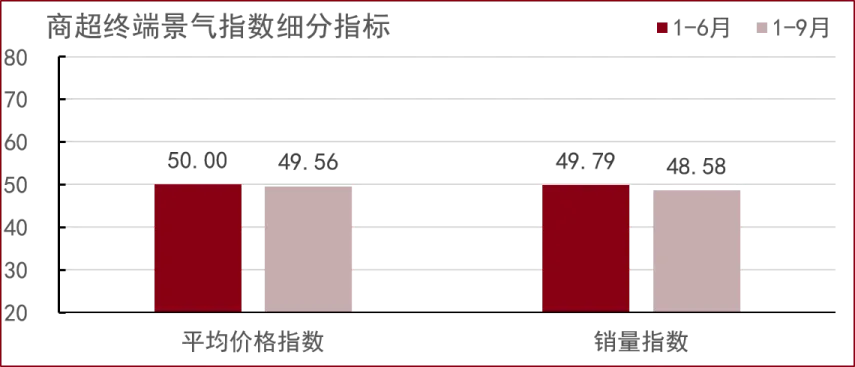

三、商超终端景气指数

商超终端景气指数=48.16

=白酒指数*31.38%+啤酒指数*46.27%+葡萄酒指数*20.41%+新酒饮指数*1.94%

备注:“权重”标准来源于2025年1-9月商超终端各酒种实际动销额占比。

商超终端已步入收缩状态

需求端疲软已传导至商超渠道

•平均单价指数(49.56)已跌下景气基准线,销量

指数(48.58)继续下探。当前市场下行压力增强,

商超终端价格防线松动,销量承压进一步萎缩。

•价格指数(49.56):白酒、葡萄酒价格进一步下

滑,啤酒、新酒饮价格刚性相对稳定。

•销量指数(48.58):全酒种销量均有所下滑,白

酒依托传统节日的需求刚需下滑幅度最小,渠道

竞争加剧,即时零售等新兴渠道模式进一步分流

商超的低度化市场,葡萄酒、啤酒、新酒饮在商

超渠道销量同比持续下滑。

50

50

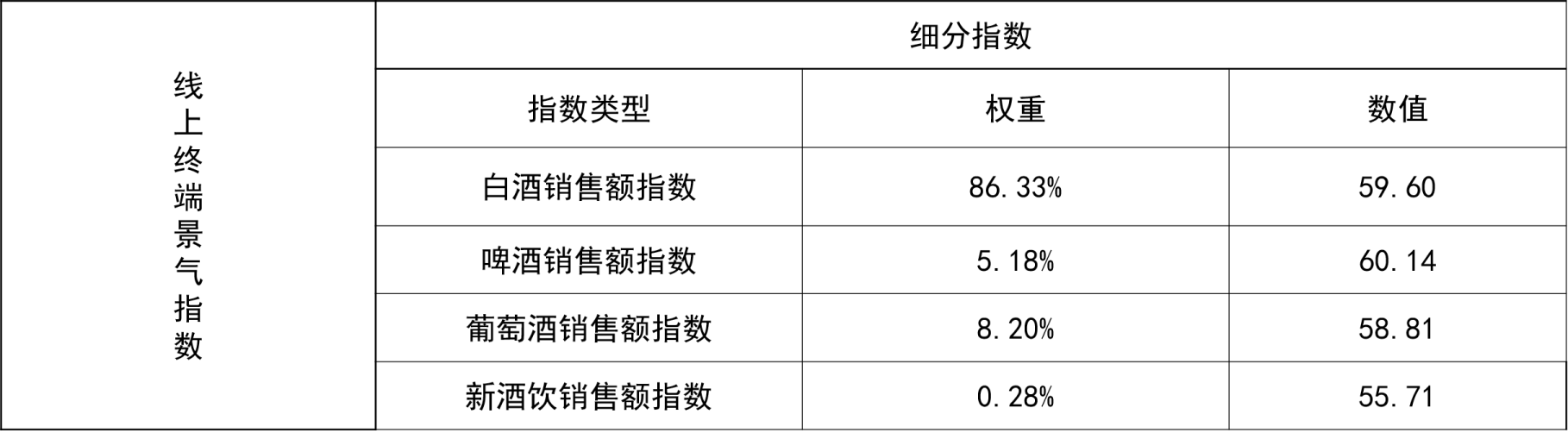

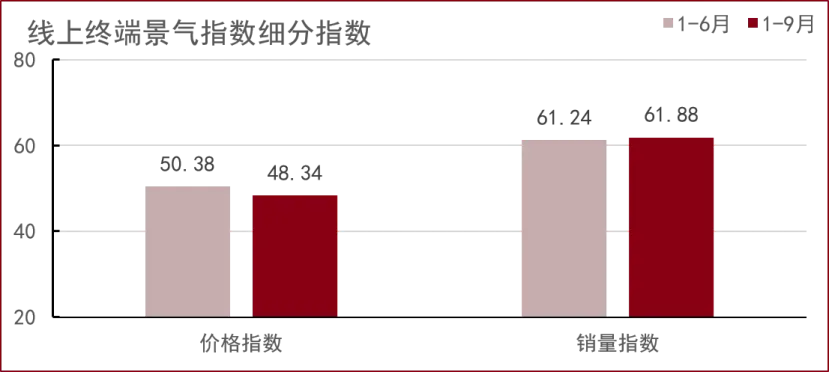

四、线上终端景气指数

线上终端景气指数=59.55

=白酒指数*86.33%+啤酒指数*5.18%+葡萄酒指数*8.20%+新酒饮指数*0.28%

备注:“权重”标准来源于2025年1-9月线上终端各酒种实际动销额占比。

线上终端“量价背离”初显,扩张放缓

线上终端呈现量增价减的初步迹象

•价格指数(48.34)承压回落,销量指数(61.88)

小幅上升,稳定于景气高位。价稳格局松动,表

明线上终端三季度定价压力增大、促销加码,以

此提振销量、激活消费的市场策略。

•价格指数(48.34):各个酒种同步微降,其中

白酒、啤酒、新酒饮价格进一步下行。

•销量指数(61.88):白酒、啤酒、新酒饮的销

量指数均同步提升处于较景气区间,表明需求相

对稳定,从线下购买向线上网购的消费趋势仍在

小幅增强。

50

50

渠道分化加剧:传统渠道进一步承压,线上终端依旧领先

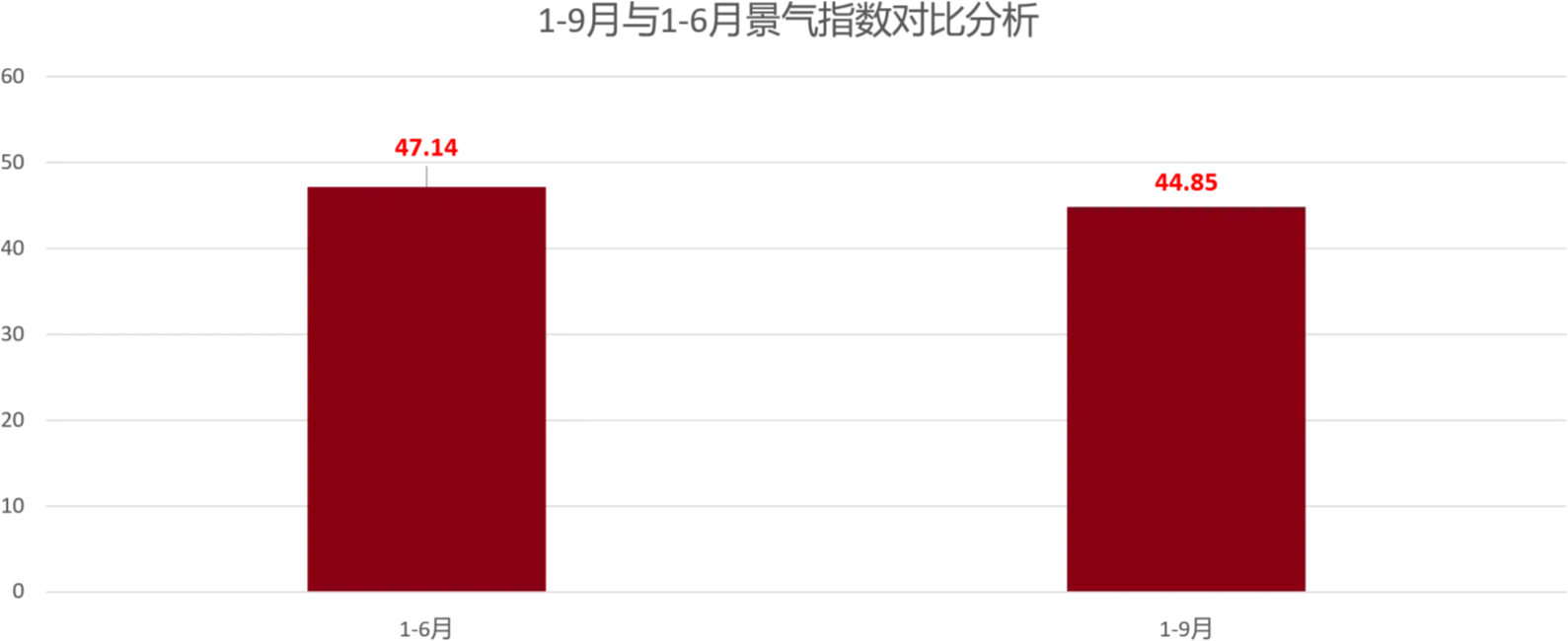

1-9月与1-6月景气指数对比分析

•烟酒店终端(36.43):对比1-6月,收缩态势加剧,盈

利水平仍是烟酒店终端突出问题。

•综合零售终端(47.08)和商超终端(48.16),打破

平衡,进入收缩阶段。白酒整体动销下滑的影响深化,

节日消费等传统旺季拉动不足,低度市场分流,承托能

力下滑。

•线上终端(59.55)较1-6月份有所回落,但仍远高于

其他渠道,显示出较强的增长韧性。企业要进一步重视

兴趣电商等增长新动能。

50

Part 3 中国酒类市场分酒种景气情况分析

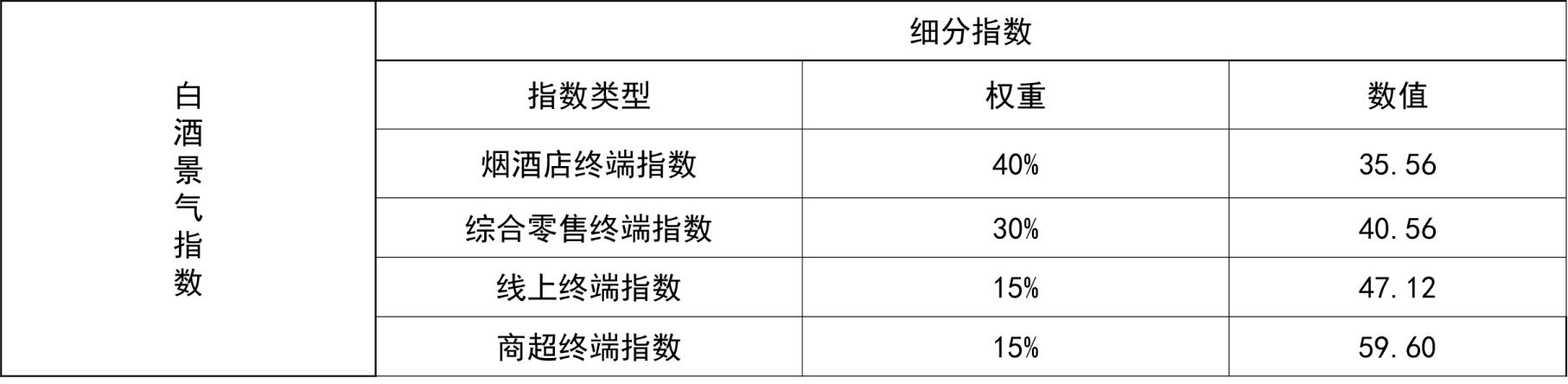

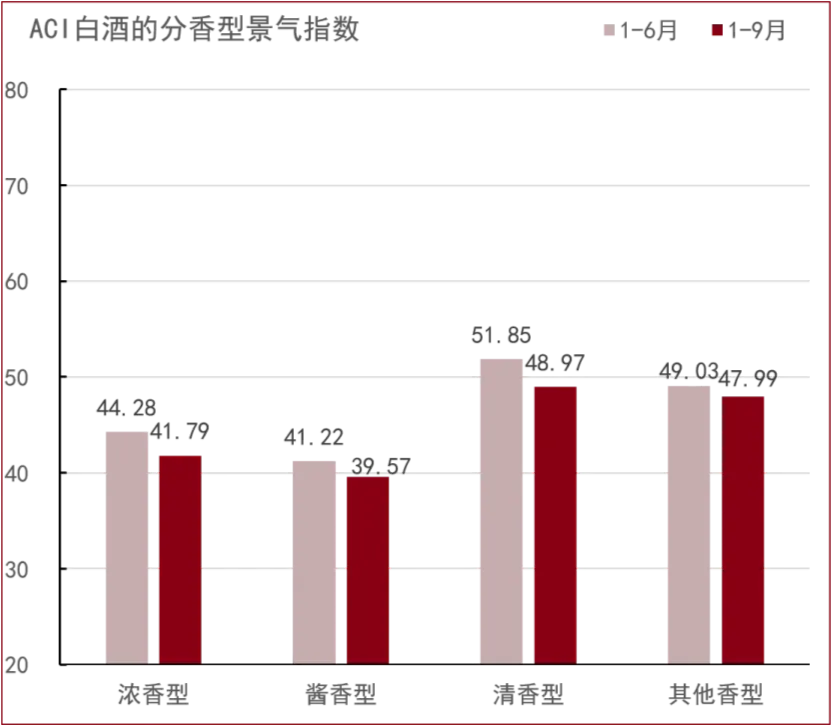

一、白酒景气指数

白酒景气指数=42.40

=烟酒店终端指数*40%+综合零售终端指数*30%+线上终端景气指数*15%+商超终端指数*15%

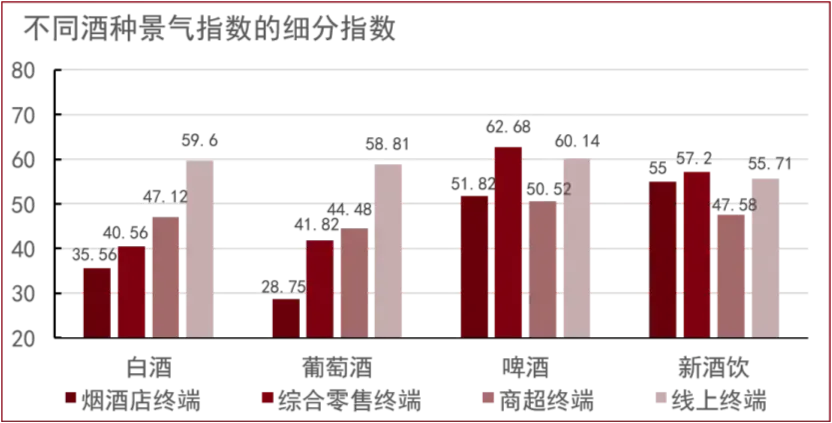

① 白酒分香型景气情况

•浓香型(41.79):较上半年有所下降,处于较

不景气区间,支撑其基本盘的烟酒店渠道动销持

续受阻,价格倒挂等市场问题在第三季度未能得

到缓解,渠道利润空间被压缩。

•酱香型(39.57):处于较不景气区间,低迷态

势延续。线上是活力的主要来源,而线下渠道则

普遍表现疲软。当前,盘活线下渠道、重塑其盈

利能力已成为行业健康发展的关键。

•清香型(48.97):滑落至微弱不景气区间,上

半年的增长势头有所放缓,三季度出现下滑。

50

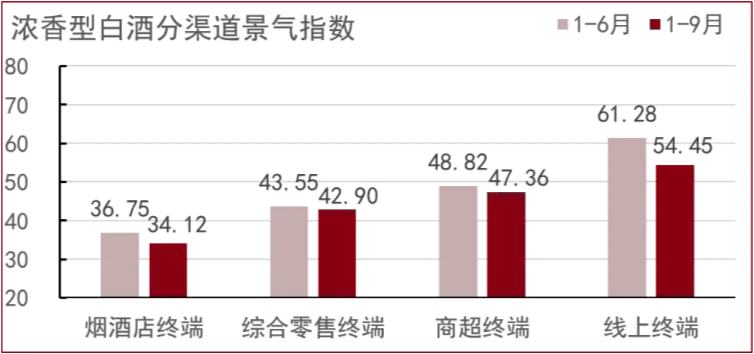

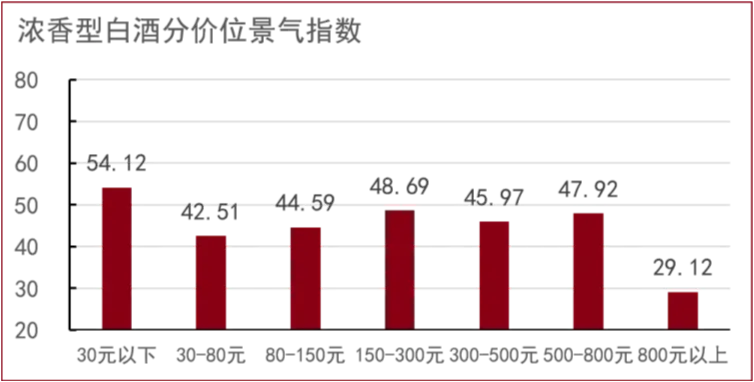

1-1 浓香型白酒景气情况

•从渠道来看,烟酒店终端(34.12),综合零

售终端(42.90),商超终端(47.36),线

上终端(54.45),全渠道景气指数同步下滑。

•从价位上看,“性价比”仍是当前市场动销

核心关键。高端价位延续收缩趋势,150-300

元价位段销量指数(50.07)但销售额指数

(48.69)偏低,反映该价位段通过降价提升

性价比吸引消费者。30元以下价位(54.12)

展现出较强的刚需。

50

50

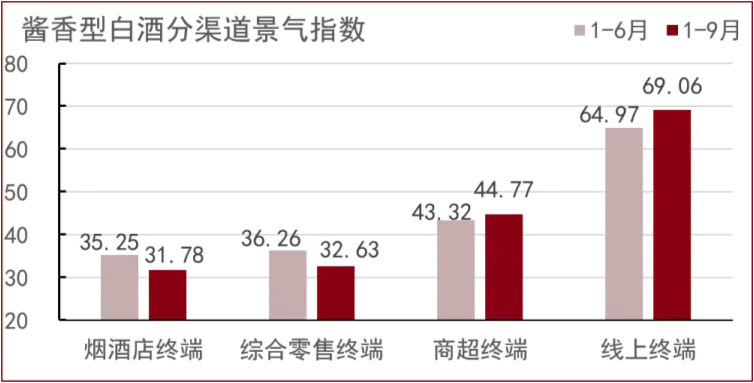

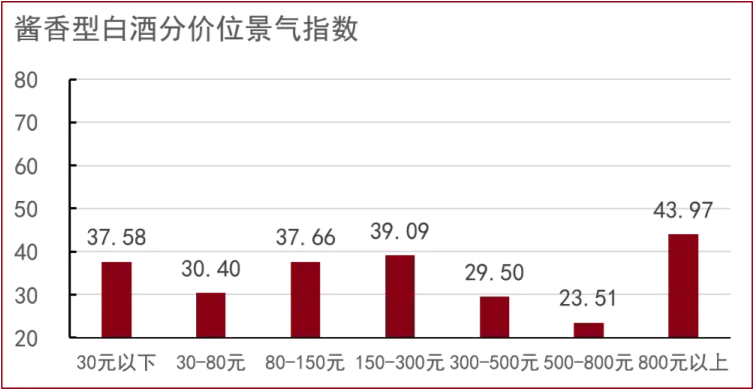

1-2 酱香型白酒景气情况

•从渠道来看,烟酒店终端(31.78),综合零

售终端(36.26),商超终端(43.32),线上

终端(64.97)。除线上终端外,线下全渠道

下滑,综合零售终端下滑最为严重。

•从价位上看,300元以上次高端价位销量收缩

显著,受供求关系影响,承压明显。800元以

上超高端价位,需求相对稳定,虽有下滑但下

滑幅度相对小。

50

50

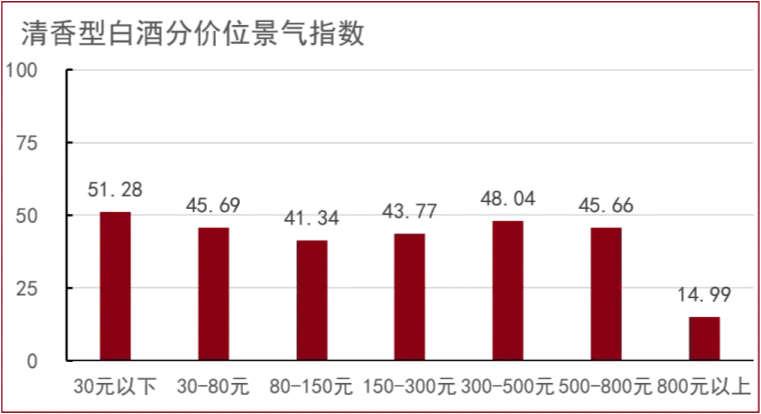

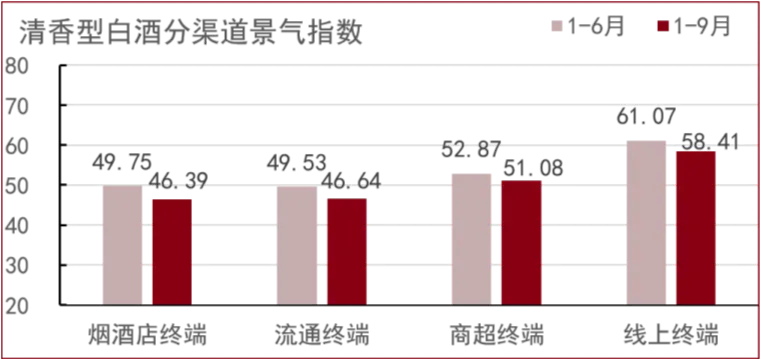

1-3 清香型白酒景气情况

•从渠道上看,烟酒店终端(46.39)和综合零

售终端(46.64)收缩较为同步;商超终端

(51.08)处于微景气区间,线上终端

(58.41)处于较景气区间,但增长呈现“以

价换量”特征。

•从价位看,大众核心消费价位段彰显出较强的

市场韧性。30元以下价位仍稳固在景气区间,

成为重要支撑;300-500元价位段销量虽较上

半年有所回落,但横向对比仍保持相对优势,

是次高端市场的重要稳定力量。

50

50

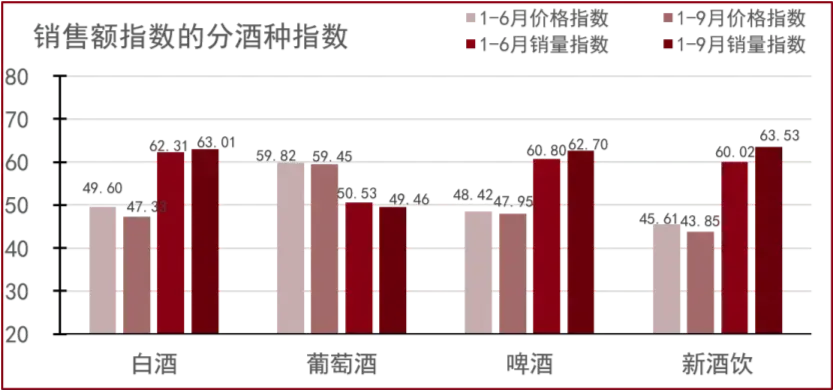

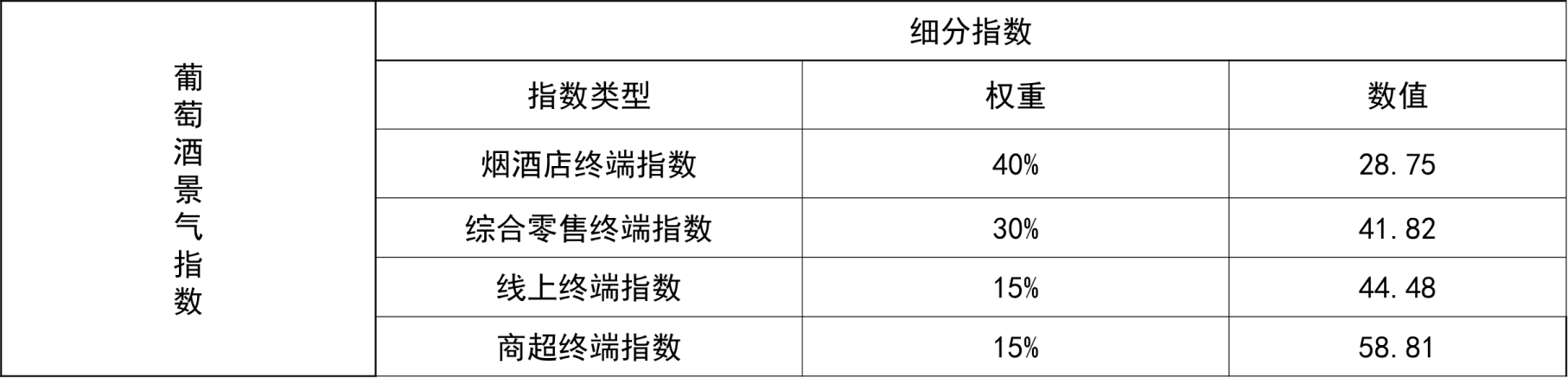

二、葡萄酒景气指数

葡萄酒景气指数=39.54

=烟酒店终端指数*40%+综合零售终端指数*30%+线上终端景气指数*15%+商超终端指数*15%

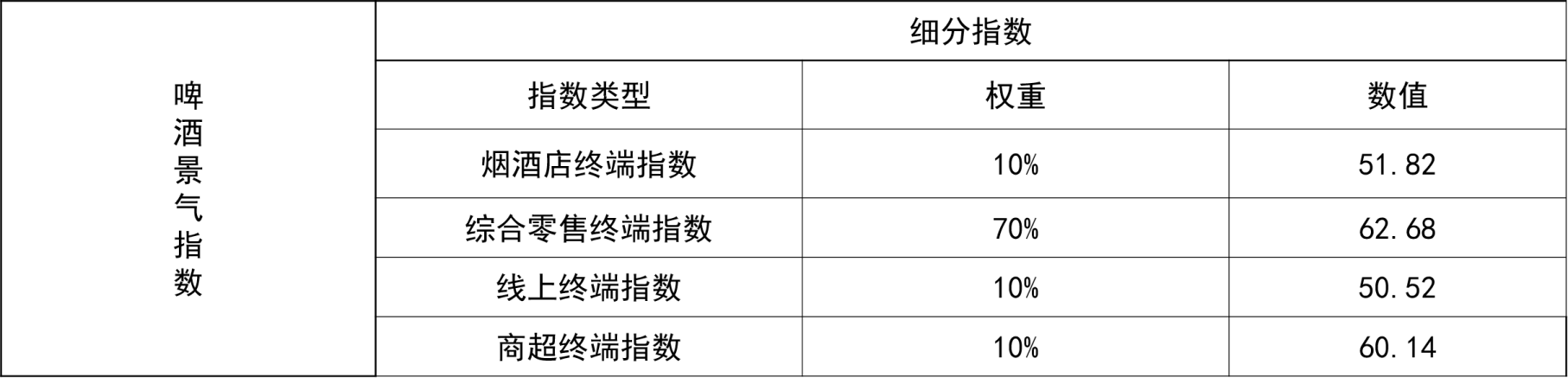

三、啤酒景气指数

啤酒景气指数=60.12

=烟酒店终端指数*10%+综合零售终端指数*70%+线上终端景气指数*10%+商超终端指数*10%

备注:啤酒主销渠道包含即饮渠道(餐饮、夜场)45%、非即饮渠道55%,本数据仅包含非即饮渠道,即饮渠道数

据未纳入本次统计。

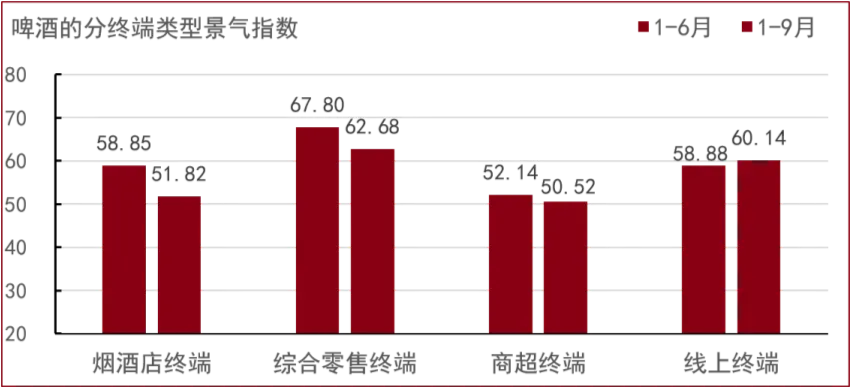

啤酒分渠道景气情况分析

•全渠道景气韧性较上半年有所缓和,综合零售终端

(62.68)景气状态回落至较景气区间,线上终端

(60.14)表现稳健,烟酒店终端(51.82)与商超

终端(50.52)小幅回调至景气线附近。

•综合零售终端:价稳量增,但销量增幅有一定回落。

•商超终端:量价双稳。整体经营情况在第三季度虽

有小幅回调,仍处于微景气区间,需求相对稳定。

•线上终端:价缩量增。6-9月为传统消费旺季,价格

指数受促销影响,呈现持续下行态势,消费者网购

频次明显攀升,带动了线上啤酒销量的增长,行业

景气度呈现进一步向好的态势。

50

50

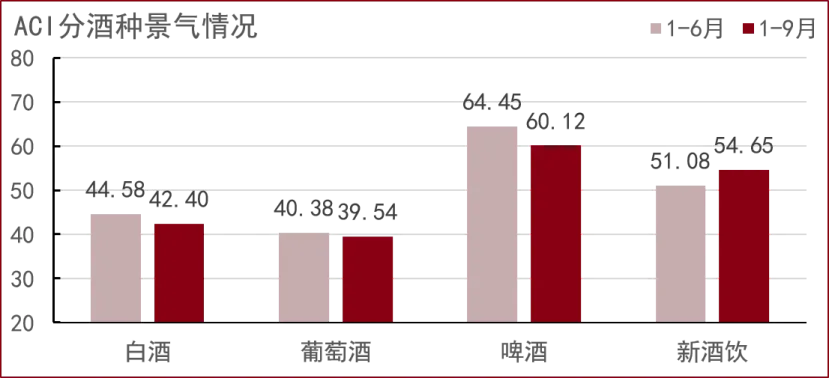

酒种分化明显:啤酒逆势增长,白酒、葡萄酒承压

1-9月与1-6月景气指数对比分析

•白酒(42.40):1-9月,线下销售渠道整体疲软

延续,线上主要依靠价格策略来提升销售规模,

但线上高景气状态较上半年(61.54)有所缓和。

•葡萄酒(39.54):线下渠道普遍承压加剧,而线

上电商提价,价格指数仍处于高位(59.45),

驱动局部景气指数处于较景气区间。

•啤酒(60.12):第三季度,啤酒的高景气情况有

所缓和,渠道仍均在景气线之上。

•新酒饮(54.65):较上半年景气指数提升,稳定

在微景气区间,主要系烟酒店渠道的销量提升。

50

50

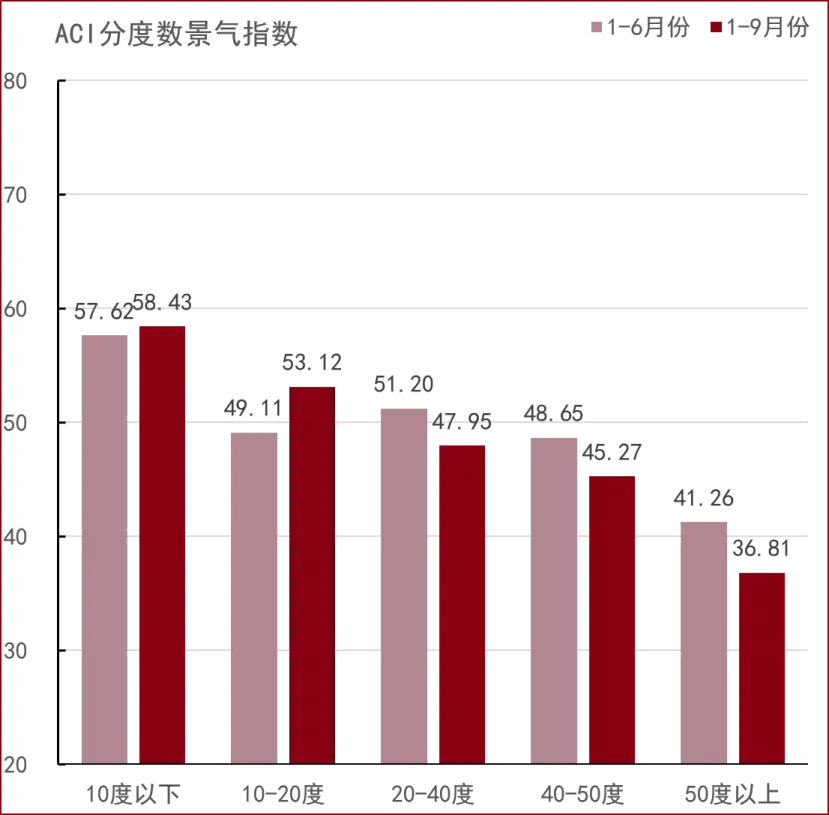

Part 4 中国酒类市场分度数景气情况分析

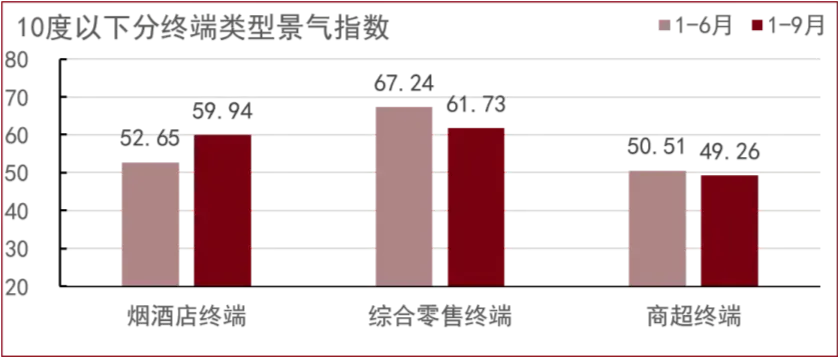

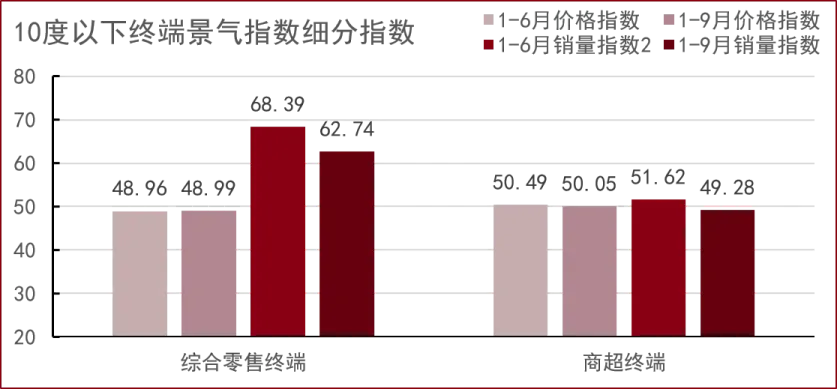

•10度以下(58.43)以啤酒为主,还有少量新酒

饮,该区间高景气度领跑全度数区间。

•烟酒店终端(59.94)即时零售接入、夏季周边

小餐饮热潮及热门新品类的持续补入,三大合力

拓宽烟酒店即饮场景,拉动低度市场。

•综合零售终端(61.73)夏季爆款(如茶啤、精

酿)尝鲜热度自然回落,受渠道竞争加剧或新品

分流影响,但仍显著高于烟酒店与商超,仍是10

度以下产品的主力渠道。

•商超终端(49.26)跌入微弱不景气区间,可能

受到即时零售等新模式冲击。

①10度以下产品景气指数:58.43

50

50

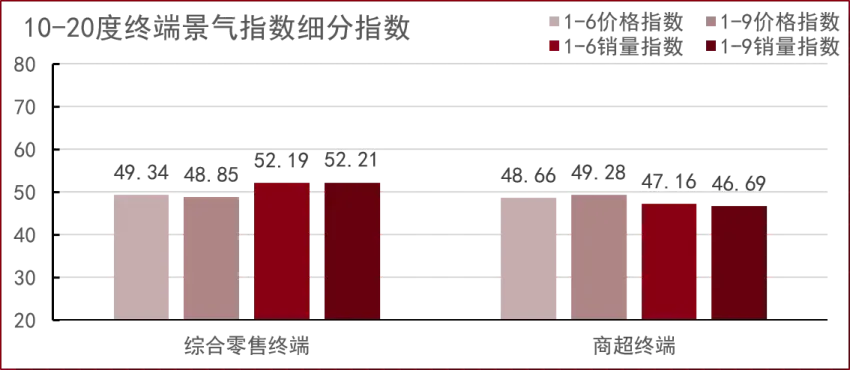

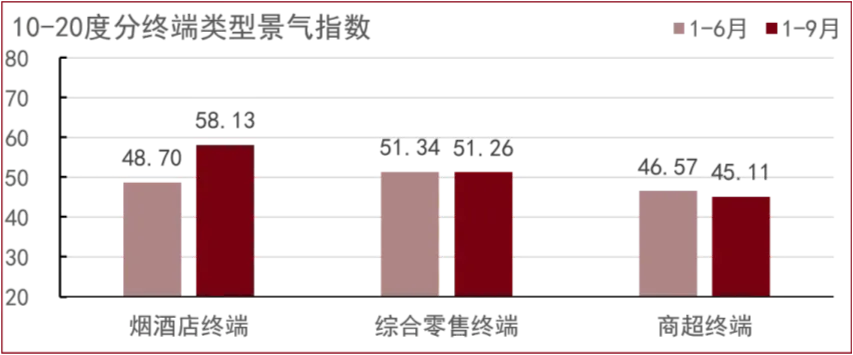

•10-20度产品(53.12)以葡萄酒、新酒饮为主,

处于较景气区间。

•烟酒店终端(58.13)得益于新酒饮等新型热门

品类的拓展,强化多元营收支撑。

•综合零售终端(51.26)凭借其便利性与稳定性,

成为市场中坚。价格指数持续下行,表明竞争

持续加剧。

•商超终端(45.11)处于微弱不景气边缘,消费

者对价格的敏感度持续攀升,比烟酒店相对坚

挺但更高的价格,影响了渠道自然销售。

②10-20度产品景气指数:53.12

50

50

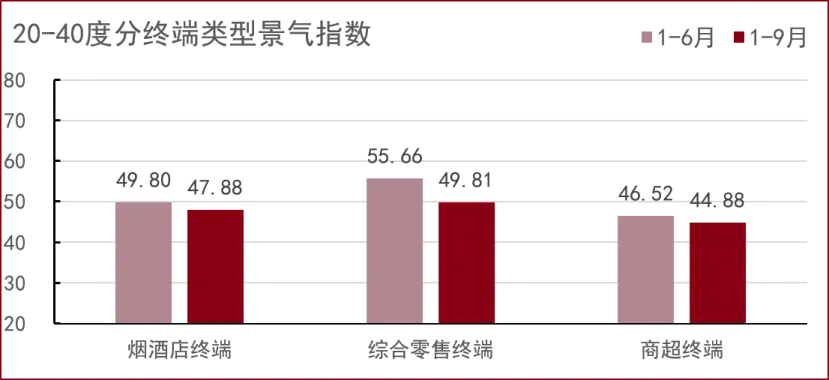

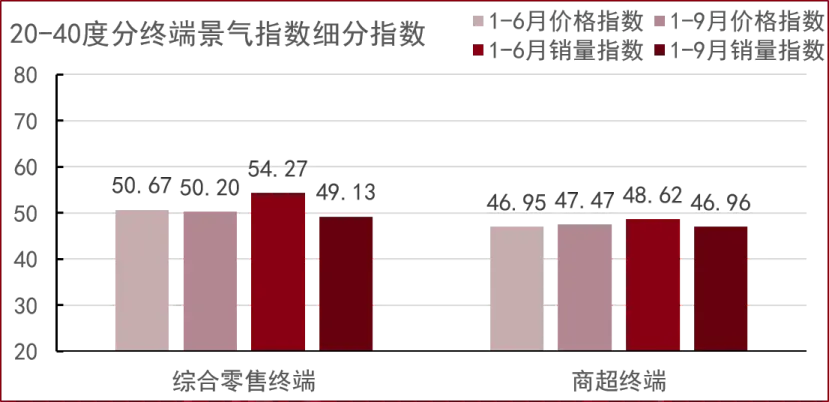

•20-40度产品(47.95)以低度白酒、烈性新酒饮

为主,处于微弱不景气区间。

•烟酒店终端(47.88)与综合零售终端(49.81)

同步跌入枯荣线,处于微弱不景气区间,经济下

行压力传导至个人消费,反映了社交消费频率的

下降与客单价的调整。

•商超终端(44.88)处于较不景气区间,商超终

端出现“量、价”双跌。

50

③20-40度产品景气指数:47.95

50

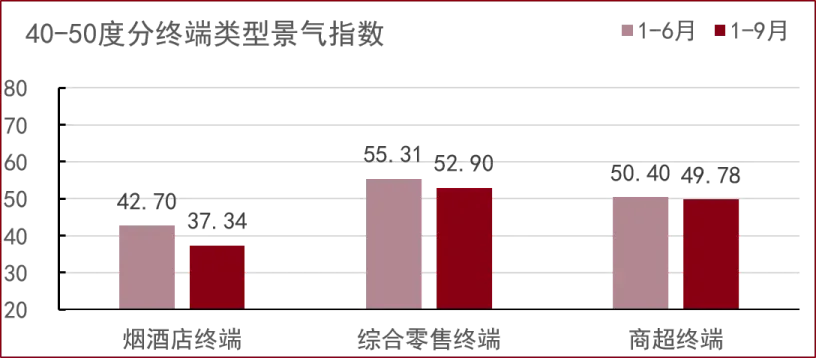

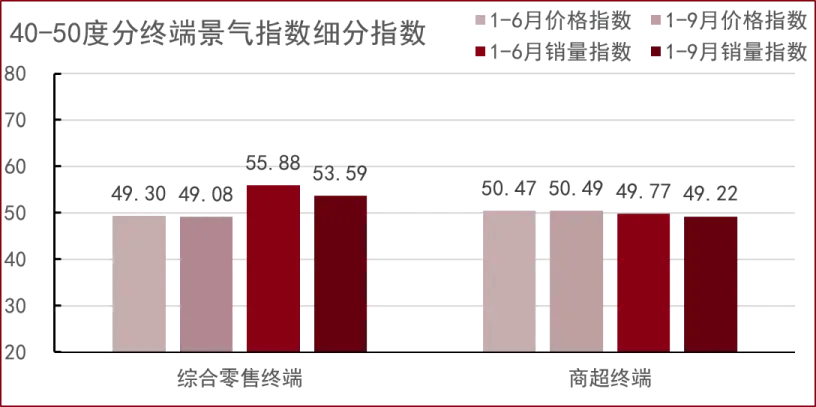

•40-50度产品(45.27)以中度白酒为主,处于微

弱不景气区间。

•烟酒店终端(37.34)下滑明显,反映传统烟酒店

渠道内中度白酒面临动销困境。

•综合零售终端(52.90)处于景气区间,三季度

增长趋势小幅回落,反映了中度白酒在日常消费

和轻度社交场景中的进一步普及和接受度。

•商超终端(49.78)表现稳定,出现微弱下滑,

“量、价”保持平衡。

50

④ 40-50度产品景气指数:45.27

50

•50度以上(36.81)产品以白酒为主,深度承压,

处于较不景气区间。

•烟酒店终端(31.39)压力进一步增大,高度酒传

统上依赖商务礼品和高端宴请,三季度两大场景

进一步受到冲击。

•综合零售终端(38.22)整体需求疲软,价格支撑

尚可但动销困难,中小型门店囤货意见持续降低。

•商超终端(46.53) 节日礼品场景需求相对稳定,

虽有一定下滑,整体相对可控。

50

⑤ 50度以上产品景气指数:36.81

50

啤酒、新酒饮、低度白酒成为消费新驱动

1-9月与1-6月景气指数对比分析

10度以下(58.43),三季度持续增长,处于较

景气区间。

10-20度(53.12),三季度逆势增长,处于微景

气区间。

20-40度(47.95),三季度出现下滑,处于微弱

不景气区间。

40-50度(45.27),三季度下滑加速,处于微弱

不景气区间。

50度以上(41.26),三季度下滑明显,处于较

不景气区间。

50

2025年1-9月份中国酒类景气指数:较不景气区间

中国酒类市场景气指数(ACI)= 44.85

=烟酒店终端指数*40%+综合零售终端指数*30%+线上终端景气指数*15%+商超终端指数*15%

三季度行业进入加速调整状态,景气度进一步下行

1.烟酒店渠道正承受巨大的盈利

压力与库存压力,制约其发展。

2.综合零售终端整体进入较明显

收缩阶段。

3.商超终端微弱收缩,但整体表

现稳定。

4.企业要进一步重视兴趣电商等

增长新动能。

中国酒类市场整体现状

1.白酒市场正在面临价位段、香

型、酒精度、盈利模式等巨大变

革。

2.葡萄酒市场线下的培育仍有较

大空间。

3.啤酒通过精酿啤酒、即时零售

渠道的补充驱动规模增长。

1.低度赛道持续繁荣,10度以下

以高景气值领跑度数区间,Z世代

下新酒饮与精酿啤酒共同驱动低

度市场实现规模扩张与品质升级,

同时正在影响多酒种发展变革。

2.中低度白酒(20-50度)在线下

渠道的持续走俏,标志着白酒消

费主流正在向更适饮、更理性的

价值区间回归。

从渠道来看分化明显

线上渠道依旧领跑,传统渠道承压加剧

从酒种来看分化明显

啤酒领先,白酒、葡萄酒承压

从度数来看低度化趋势加强

啤酒、新酒饮、低度白酒成为消费新驱动